Étape 4

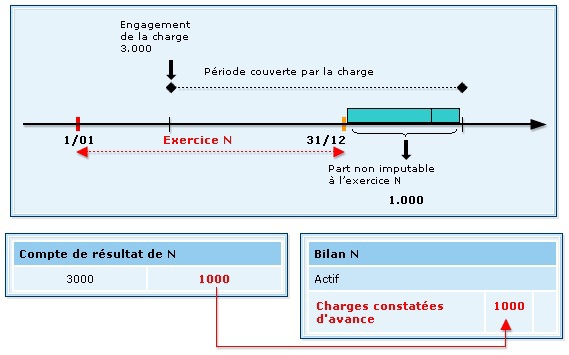

Exemple : Charge constatée d'avance

Soit une prime d'assurance IARD de 3.000 € payée le 1/5/N pour la période s'étendant du 1/5/N au 30/04/N+1.

Conformément au schéma ci-dessous , on constate que 1/3 de la charge (période du 1/1/N+1 au 30/04/N+1) concerne l'exercice suivant ; IL y a donc une charge constatée d'avance pour 3.000 x 1/3 = 2.000 €.

Le résultat est bien celui escompté, la charge nette d'assurance pour N est ici de 3.000 - 1.000 = 2.000 € qui correspond bien à la part de la prime concernant N (soit les 2/3).

Les 1.000 de charges constatées d'avance représentent une créance de l'exercice N sur l'exercice N+1.