Étape 1

Ce sont des frais qui doivent normalement figurer en charges de l'exercice , mais qui peuvent sous certaines conditions, être éventuellement immobilisés pour être répartis sur plusieurs exercices par la voie de l'amortissement (sur une durée maximum de 5 ans sauf cas exceptionnels).

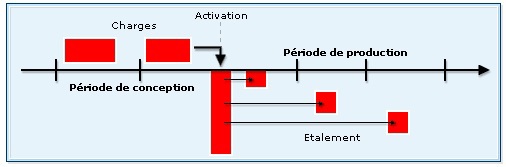

Il s'agit des frais de conception et de production engagée dans la recherche appliquée (la recherche fondamentale étant exclue de ce dispositif) sur des projets nettement individualisés (affectation non ambiguë des dépenses) et présentant de sérieuses chances de rentabilité.

Ce qui motive cette possibilité réside dans le fait que ces charges peuvent être plus vraisemblablement rattachées à des productions futures de biens et de services qu'aux productions actuelles.

La mise en œuvre de cette possibilité permet certainement de calculer un résultat plus fidèle de l'activité de l'exercice par la volonté qu'elle exprime de rattacher (même imparfaitement) les charges engagées pour une production ou une vente à l'exercice de réalisation de cette production ou de cette vente. (par exemple : rattacher même de façon artificielle et incomplète, les frais de recherche sur un nouveau logiciel engagés en N-1, N aux ventes de ce logiciel qui se dérouleront en N+1, N+2...)

La méthode d'activation de ces charges est identique à celle étudiée lors de l'inscription à l'actif des frais d'établissement : enregistrement dans les comptes de charges par nature (il s'agit d'ailleurs souvent de salaires), puis transfert au compte 203 Frais de recherche et développement par le crédit d'un compte de produit : 72 "Production immobilisée"