Le tableau des soldes intermédiaires de gestion

Le tableau de soldes intermédiaires de gestion (SIG) sert à détecter les origines de la formation du résultat net comptable et de ce fait met en évidence certains soldes indispensables lors des analyses financières.

L'intérêt sera de distinguer les flux d'exploitation et hors exploitation. L'essentiel de la rentabilité doit découler de l'exploitation.

L'IAS 1 suggère au minimum la publication de trois SIG :

Le résultat opérationnel (proche du résultat d'exploitation)

Le résultat des activités ordinaires (proche du résultat courant)

Le résultat net

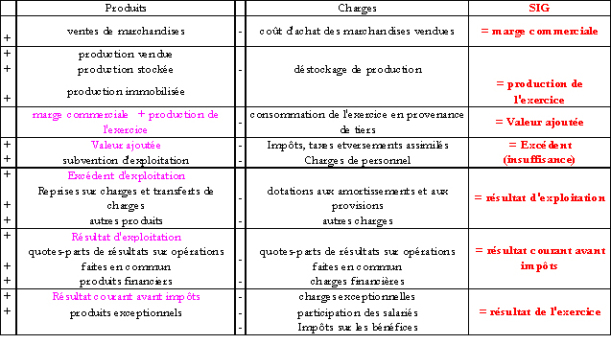

Tableau des SIG

Le tableau des SIG est un guide pour le calcul de 7 grandeurs particulièrement utiles pour analyser les performances économiques et financières de l'entreprise: la marge commerciale, la production de l'exercice, la valeur ajoutée, l'excédent brut, le résultat d'exploitation avant et après résultats financiers, le résultat exceptionnel.