Distinction exploitation/financier/ exceptionnel

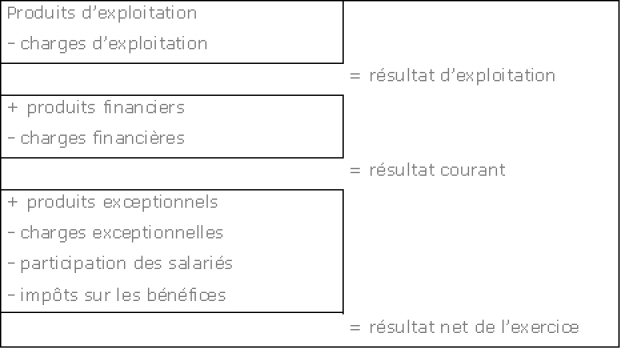

Le résultat d'exploitation

Il exprime la performance de l'entreprise dans son activité industrielle ou commerciale normale, indépendamment de ses choix de financement et de sa situation fiscale. C'est donc un indicateur de rentabilité a priori très intéressant qui peut notamment servir de base pour comparer la rentabilité d'entreprises ayant des structures de financements différentes.

Fondamental :

Toutefois, il est affecté par un certain nombre de choix, le plus souvent fiscaux, relatifs à l'estimation des stocks, de la production immobilisée ou des dotations aux amortissements et aux provisions d'exploitation. Ces choix relèvent de la politique comptable de l'entreprise.

Le résultat financier

Le résultat courant

Le résultat exceptionnel

Ce solde est particulièrement intéressant pour juger de la rentabilité de l'entreprise. Il n'est pas sain que le bénéfice exceptionnel soit la principale composante du bénéfice de l'exercice.

Il correspond à la somme du résultat d'exploitation et du résultat financier. Il représente le résultat d'exploitation après prise en compte des éléments financiers. Il exprime un résultat provenant de l'activité normale et courante de l'entreprise indépendamment des éléments exceptionnels.

Mais il tient compte de la politique financière de la firme. Il est intéressant de comparer au résultat d'exploitation pour analyser l'incidence de la politique financière sur la formation du résultat.

L'endettement conduit-il à ce que les charges financières absorbent le résultat généré par l'exploitation ou au contraire les placements effectués par l'entreprise viennent-ils compenser un faible ou nul résultat d'exploitation?

Il met en évidence le poids des décisions de financement de l'entreprise sur son résultat net. Cependant le caractère assez hétérogène de ses éléments rend difficile son interprétation globale et impose à l'analyste un examen détaillé de ses composantes. Toutefois, à une époque où la fonction financière des grandes entreprises tend à devenir un centre de profit autonome, cette notion n'est pas sans intérêt. Elle permet de comparer les stratégies financières des sociétés.