Représentation du compte de résultat-b

Analyse des différents éléments

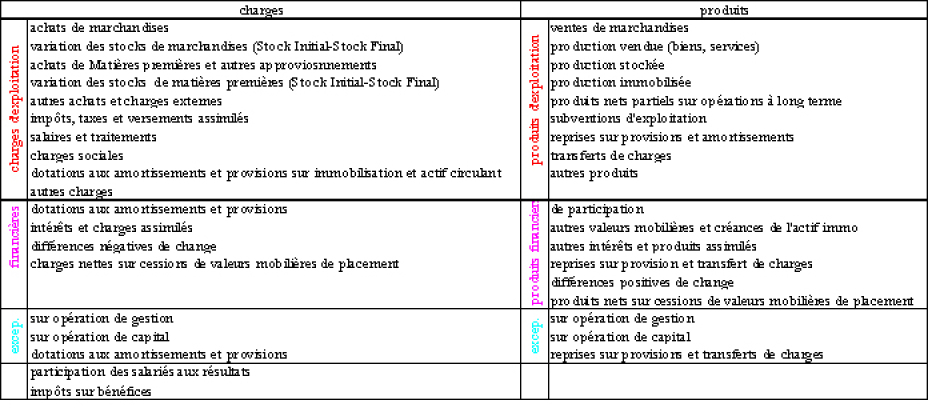

Le tableau ci-dessus détaille les différents postes: Modèle détaillé du compte de résultat

Charges et produits d'exploitation :

Il s'agit des charges et produits d'exploitation engendrés par l'activité industrielle et/ou commerciale normale et courante de l'entreprise.

Charges et produits financiers

Les charges et produits financiers sont dissociés du cycle d'exploitation. On retrouve la distinction économique entre l'investissement et le financement. Les charges financières comprennent principalement les intérêts versés par l'entreprise à ses prêteurs. Les produits financiers comprennent les revenus (intérêts et dividendes) issus des titres (de participation ou de placement) ou de créances détenus par l'entreprise. Il est à remarquer que l'on trouve aussi bien des éléments courants intérêts versés aux prêteurs, escomptes accordés aux clients) que des éléments exceptionnels (pertes ou gain de change). Le caractère financier l'emporte sur la distinction entre le courant et l'exceptionnel. Cela rend difficile l'interprétation et le suivi dans le temps du résultat financier.

Charges et produits exceptionnel

Les charges et produits exceptionnel sont engendrés par des opérations hors gestions courante et présentant le plus souvent un caractère occasionnel, inhabituel.

Participation des salariés

Les entreprises qui emploient au moins 50 salariés sont tenues d'attribuer une participation à leurs bénéfices à l'ensemble de leur personnel.

Formule : P = ½ (bénéfice net de l'exercice – 0.05 capitaux propres) * salaires bruts / valeur ajoutée