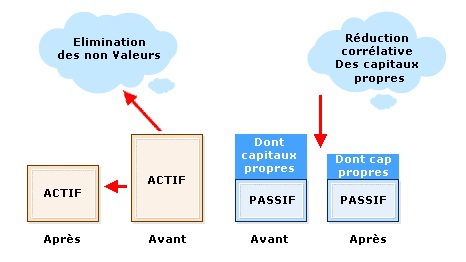

Élimination des non valeurs

L'élimination des non valeurs.

Les postes du bilan concernés sont les suivants :

les frais d'établissement,

les charges à répartir sur plusieurs exercices,

les primes de remboursement des obligations. Il s'agit en réalité de charges dont la comptabilité autorise l'étalement sur plusieurs exercices afin d'en répartir l'effet sur le résultat. Cet étalement qui avait du sens dans une perspective de continuité de l'exploitation cesse d'en avoir dans une optique liquidative,

l'écart de conversion actif. Cet écart constate une perte potentielle sur une créance libellée en devises, dans une optique de liquidation, cette perte devient certaine et ce poste constitue une non valeur.

(Attention : si une provision a été créée pour couvrir la perte , elle doit elle aussi être annulée)

La suppression de ces postes entraîne par voie de conséquence une diminution des capitaux propres au passif.