Identification du Fonds de Roulement Financier

L'analyse se fait à partir d'un bilan reconstruit en prenant comme base le bilan comptable auquel ont fait subir un certain nombre de :

reclassements (déplacement de poste en fonction de critères d'exigibilité ou de liquidité)

retraitements (modification de valeur ou élimination de non-valeur pour prendre en compte certaines réalités économiques)

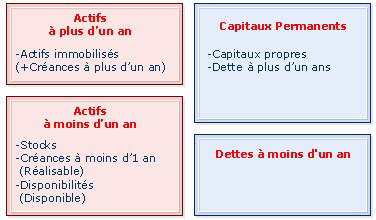

Les postes du bilan sont ensuite regroupés en grande masse sur des critères d'échéance, conformément au schéma présenté ci-dessous.

Ce regroupement permet de faire apparaître le fonds de roulement financier (FR).