L'interprétation de la rentabilité économique

La décomposition de la rentabilité économique

L'analyse de la rentabilité économique s'effectue par une décomposition de celle-ci en un taux de marge et un taux de rotation "méthode Dupont de Neumour".

Le premier ratio, résultat d'exploitation après impôt / chiffre d'affaires, apprécie une marge d'exploitation de l'entreprise. Il indique le montant de l'excédent dégagé pour 1 euro de chiffre d'affaires. Ce ratio traduit les conséquences de la politique de prix, de la gestion des coûts, de la politique commerciale...

Le second ratio, Chiffre d'affaires/ Capital Économique, qualifié de coefficient de transformation ou ratio de rotation du capital économique, indique le montant de capital économique exigé pour un chiffre d'affaires donné. Il représente l'inverse de l'intensité capitalistique. Ce ratio est largement déterminé par des considérations sectorielles mais aussi des choix industriels de l'entreprise.

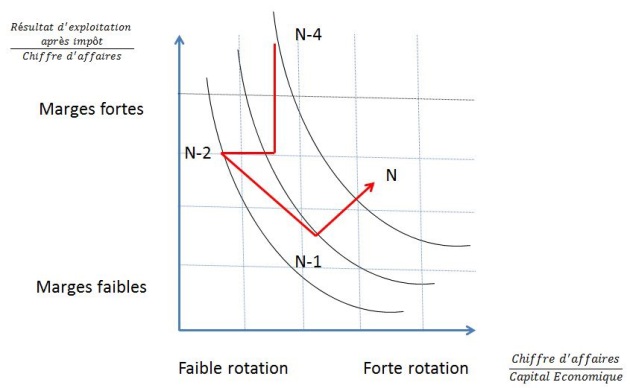

Cette décomposition est présentée par le schéma suivant :

Lecture

Entre n-4 et n-3, l'entreprise a enregistré une baisse de sa rentabilité économique essentiellement due à une baisse de sa marge.

Entre n-3 et n-2, la baisse de la rentabilité économique se poursuit à cause d'une détérioration du taux de rotation.

Entre n-2 et n-1, la rentabilité économique s'améliore malgré la détérioration de la marge grâce à une amélioration de la rotation.

Enfin, entre n-1 et n, l'amélioration de la marge et de la rotation se traduit par un gain de rentabilité économique.