Cadre conceptuel (frame work) et normes de références

Les normes internationales et leurs interprétations par l'IFRIC sont réunies au sein d'un cadre dénommé cadre conceptuel ; elles comprennent trois volets : ce que l'on comptabilise, comment évaluer les actifs et les passifs et quelles sont les informations à fournir pour expliquer les comptes. Elles décrivent les modalités d'application du cadre conceptuel et forment ainsi un véritable référentiel professionnel et un engagement de qualité quant à l'information financière délivrée aux tiers.

Le cadre conceptuel de l'IASB indique à qui s'adressent les états financiers de l'entreprise, précise quels sont leurs objectifs, donne la liste des principes comptables à respecter, fixe des règles de comptabilisation et d'évaluation et traite du concept majeur de capital et de maintien du capital.

• IAS 01 : PRÉSENTATION DES ÉTATS FINANCIERS

IAS 01 précise que les états financiers délivrés par l'entreprise sont partie intégrante du processus d'information financière. Ces états financiers comprennent :

• Un bilan (balance sheet).

• Une compte de résultat (income statement).

• Un tableau de variation des capitaux propres (changes in equity statement).

• Un tableau des flux de trésorerie (cash flow statement).

• Une annexe (accounting policies and notes).

De plus, il est largement conseillé de présenter un rapport de gestion démontrant et explicitant les caractéristiques majeures de la performance financière de l'entreprise ainsi que les possibles incertitudes auxquelles elle est ou sera confrontée. Le cadre conceptuel de l'IASB précise :

• « L'objectif des états financiers est de fournir une information sur la situation financière, la performance et les variations clés de la situation financière d'une entreprise, qui soit utile à un large éventail d'utilisateurs pour prendre des décisions économiques. »

• « Les utilisateurs des états financiers comprennent les investisseurs actuels et potentiels, les membres du personnel, les prêteurs, les fournisseurs et autres créanciers, les clients, les États et leurs organismes publics, et le public. »

Les hypothèses de base

La comptabilité d'engagement tient compte des charges et des produits engagés lors d'un exercice comptable (accrual basis of accounting), quelle que soit la date de leur décaissement ou encaissement : les charges et les produits sont comptabilisés sur leur exercice de naissance même si le flux financier n'intervient qu'au cours de l'exercice suivant.

Les états financiers sont normalement constitués selon l'hypothèse qu'une entreprise est en situation de continuité d'exploitation et poursuivra ses activités dans un avenir prévisible. Dans un cas contraire, il faudrait valoriser l'entreprise en valeurs de liquidation...

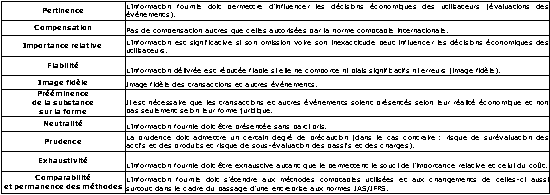

Les caractéristiques des états financiers

La pertinence et la fiabilité des informations financières fournies

Un article qui correspond à la définition d'un élément d'actif, de passif, à une charge ou à un produit mérite d'être comptabilisé si :

• Il existe une forte probabilité que tout avantages économique futur qui lui est rattaché ira à l'entreprise ou en proviendra.

• L'article à un coût ou une valeur qui peut être évalué de façon fiable.

Les règles d'évaluation posées par la norme internationale permettent de déterminer les valeurs monétaires auxquels les éléments constitutifs des états financiers vont être comptabilisés au bilan et au compte de résultat. Ces conventions implique le choix d'un mode d'évaluation qui peut être :

• Le coût historique.

• Le coût actuel.

• La valeur de réalisation ou de règlement.

• La valeur actualisée.

Le coût historique

Le coût historique correspond à la valeur donnée au jour d'acquisition du bien. Le cadre conceptuel précise :

• « Les actifs sont comptabilisés pour le montant de trésorerie ou d'équivalents-trésorerie payé ou pour la juste valeur de la contrepartie donnée pour les acquérir au moment de leur acquisition. »

• « Les passifs sont comptabilisés pour le montant des produits reçus en échange de l'obligation ou dans certaines circonstances (les impôts sur le résultat par exemple), pour le montant de trésorerie ou d'équivalents-trésorerie que l'on s'attend à verser pour éteindre le passif dans le cours normal de l'activité. »

Le coût actuel

Le coût actuel est défini comme la valeur équivalente d'un actif ou d'un passif à la date d'évaluation :

• « Les actifs sont comptabilisés pour le montant de trésorerie ou d'équivalents-trésorerie qu'il faudrait payer si le même actif ou un actif équivalent était acquis actuellement. »

• « Les passifs sont comptabilisés pour le montant non actualisé de trésorerie ou d'équivalents-trésorerie qui serait nécessaire pour régler l'obligation actuellement. »

La valeur de réalisation ou de règlement

La valeur de réalisation ou de règlement est définie comme la valeur de cession :

• « Les actifs sont comptabilisés pour le montant de trésorerie ou d'équivalents-trésorerie qui pourrait être obtenu actuellement en vendant l'actif lors d'une sortie volontaire. »

• « Les passifs sont comptabilisés pour leur valeur de règlement, c'est-à-dire pour les montants non actualisés de trésorerie ou d'équivalents-trésorerie que l'on s'attendrait à payer pour éteindre des passifs dans le cours normal de l'activité. »

La valeur actualisée

La valeur actualisée est définie comme la valeur des entrées ou des sorties de trésorerie futures actualisées à la date d'évaluation :

• « Les actifs sont comptabilisés pour la valeur actualisée des entrées nettes futures de trésorerie que l'élément génère dans le cours normal de l'activité. »

• « Les passifs sont comptabilisés à la valeur actualisée des sorties de trésorerie nettes futures que l'on s'attend à consentir pour éteindre les passifs dans le cours normal de l'activité. »

Le choix du concept de capital mérite d'être basé sur les besoins d'information des utilisateurs des états financiers :

• Un concept financier du capital se doit d'être retenu si les utilisateurs sont au premier chef concernés par le maintien du capital nominal investi ou par le pouvoir d'achat du capital.

• Un concept physique du capital doit être privilégié si la principale demande d'information des utilisateurs est la reconnaissance de la capacité opérationnelle de l'entreprise.

Le choix du concept n'est point innocent puisqu'il conditionnera les modalités de la mesure de la performance de l'entreprise et de son résultat.

La conception financière du capital

Si l'on retient une approche conceptuelle financière du capital, tel que celui de l'argent réellement investi, le capital est, dans ce cas, synonyme d'actif net ou de capitaux propres de l'entreprise.

En ce cas, un résultat positif n'est obtenu que lorsque le montant financier de l'actif net à la clôture de l'exercice annuel dépasse le montant financier de l'actif net à l'ouverture de l'exercice, compte non tenu de toute distribution aux actionnaires et de tout apport de leur part au cours de l'exercice considéré.

La conception physique du capital

Selon un concept physique du capital, tel que la capacité opérationnelle, le capital est défini comme la capacité productive de l'entreprise déterminée par exemple sur la production réelle de l'entreprise mesurée sur une période donnée.

Le maintien du capital et la détermination du résultat

La notion même de maintien du capital établit le lien entre les deux concepts de capital financier ou physique de l'entreprise et les concepts de détermination du résultat parce qu'il établit le point de référence pour l'évaluation du dit résultat : c'est un préalable incontournable pour établir une distinction entre la rentabilité sur le capital de l'entreprise de la rentabilité de la rentabilité de son capital.

La principal différence entre les deux approches du maintien du capital est le traitement des effets de changement de prix des actifs et des passifs de l'entreprise :

• Selon le concept du maintien du capital financier, le bénéfice de l'entreprise est représenté par l'accroissement du capital en argent au cours de l'exercice comptable. Ainsi, les accroissements des prix des actifs détenus au cours de l'exercice sont considérés comme partie intégrante du bénéfice.

• Selon le concept du maintien du capital physique, lorsque que le capital est défini en termes de capacité productive physique, le bénéfice représente l'accroissement de ce capital au cours de l'année écoulée. Tous les changements de prix affectant les actifs et les passifs sont, dans ce cas, considérés comme des modifications de l'évaluation de la capacité productive physique de l'entreprise. Par conséquent, ils sont traités comme des ajustements du maintien du capital, partie intégrante des capitaux propres et non pas comme du bénéfice.

")