L'approche fonctionnelle de la solvabilité

L'approche fonctionnelle, qui repose sur les bilans fonctionnels de l'entreprise constitue une deuxième approche de la solvabilité. Elle repose sur la confrontation des ressources stables et du BFR.

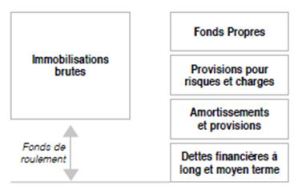

Le bilan fonctionnel repose sur le triptyque fonds de roulement – besoin en fonds de roulement – trésorerie.

Le fonds de roulement représente la confrontation des ressources stables –capitaux propres et dettes à long et moyen terme – avec les emplois stables – les immobilisations brutes -.

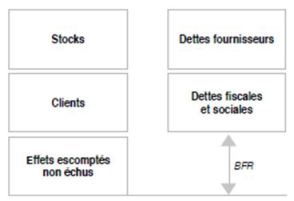

le Besoin en fonds de roulement appréhende la différence entre les actifs circulants – stocks et en-cours, créances d'exploitation – et les dettes d'exploitation.

La trésorerie appréhende l'ajustement entre le fonds de roulement et le besoin en fonds de roulement.

Si le fonds de roulement est supérieur au BFR, la trésorerie est réputée positive, elle sera constituée de tout ou partie des disponibilités et des valeurs mobilières de placement.

Si le fonds de roulement est inférieur au BFR, la trésorerie est réputée négative, elle sera constituée de tout ou partie des découverts bancaires.