Maîtrise des coûts

Lors des réunions de suivi d'avancement le chef de projet peut utiliser la méthode du coût total prévu.

Elle consiste à recueillir les engagements réalisés et à estimer le reste à engager calculé en fonction du reste à faire.

Le reste à faire est mesuré en fonction de l'avancement physique des tâches.

Coût total prévu = engagements + reste à engager.

Le coût total prévu comparé au budget de référence permet d'analyser et d'anticiper des écarts ainsi que d'identifier les causes de dépassement.

L'analyse des causes de dépassement va conduire le chef de projet à mettre en place des actions correctives.

S'il s'agit d'une mauvaise évaluation des coûts et des délais, revoir à ce moment là avec le maître d'ouvrage (client) les prévisions des travaux à terminer ou à modifier.

S'il s'agit de méthodes de travail inadaptées (mauvaise organisation, utilisation des ressources non optimale...) mettre en place les actions correctives afin d'éliminer les causes.

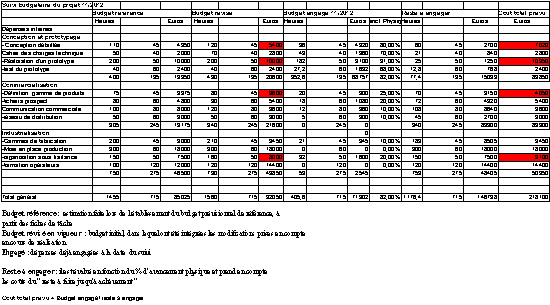

Dans l'exemple ci -dessous le suivi budgétaire est réalisé à partir des dépenses engagées et des dépenses prévues pour l'achèvement.

Le budget de référence du début de projet a été changé suite aux modifications survenues depuis le début du projet pour aboutir au budget révisé.

Après la réunion de suivi d'avancement de Novembre 2012 le chef de projet a les montants des coûts engagés à cette date, l'avancement physique des tâches ainsi que le reste à engager pour l'achèvement des tâches. Il devra analyser les causes des écarts pour les tâches (en rouge dans le tableau) où le coût total prévu dépasse le coût du budget révisé.

La méthode des en cours ou analyse de la valeur acquise peut être utilisée, elle est détaillé dans la troisième partie du cours : elle permet d'analyser les écarts entre le coût réel des travaux réalisés et le coût budgétisè des travaux prévus . Cette analyse va différencier les surcoûts dus à des retard de planning et ceux dus à des dérives budgétaires.

")