Voir le contexte

M3B fabrique des filtres catalytiques pour la société SEI. Pour cela, elle produit deux types de pièces en acier entrant dans la production des filtres catalytiques (pièce A et pièce B) dans un seul atelier.

Actuellement, l'atelier dispose de 4 machines, utilisables indifféremment pour la fabrication des 2 types de pièces, grâce au changement de matrices. Le temps productif maximal par machine, après déduction des temps d'arrêt pour changement de matrice, entretien et panne, s'élève en moyenne à 295 heures par mois. En raison de l'incertitude qui pèse actuellement sur le marché, l'entreprise ne souhaite pas investir dans une machine supplémentaire si le matériel actuel s'avérait saturé.

Les charges engendrées par les machines s'élèvent à :

-

610 € par mois et par machine de dotation aux amortissements,

-

4,5 € de charges variables (énergie, petit outillage, consommables) par heure-machine.

L'atelier travaille en "deux-huit" ; il emploie 2 équipes de 4 ouvriers dont le temps directement productif moyen est de 140 heures par mois, sur 169 heures payées.

La politique d'emploi de l'entreprise est la suivante :

-

un sous-emploi supérieur à 10% de la capacité actuelle pendant plus de trois mois consécutifs peut déboucher sur un licenciement économique,

-

un dépassement de moins de 7,5% de la capacité actuelle peut être absorbé en recourant à des heures supplémentaires de la part des ouvriers.

-

l'entreprise ne peut pas faire face à des dépassements supérieurs à 7,5% de la capacité, car elle exclut pour l'instant d'embaucher du personnel et qu'elle sait d'expérience que la spécificité de sa technique de production ne lui permet pas de trouver du personnel intérimaire rapidement opérationnel.

Dans la mesure où la main d'œuvre de production est mensualisée, les frais la concernant sont considérés, pour un effectif donné, comme des frais fixes, hormis pour le coût éventuel des heures supplémentaires.

La rémunération horaire brute moyenne est de 6 €. Les charges sociales patronales représentent 40% du salaire brut. Les heures supplémentaires sont rémunérées à un taux supérieur de 25% au taux normal. On considère que toute heure supplémentaire correspond à une heure directement productive.

Il est composé d'un directeur de production, payé 2200 € brut par mois, et de deux chefs d'équipe payés chacun 1300 € brut par mois. Les charges sociales représentent également 40% des salaires bruts.

Les autres charges de production (frais de fonctionnement courant, dotations aux amortissements du mobilier et des locaux) sont considérées comme fixes et s'élèvent à 3400 € par mois.

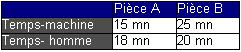

La production d'une unité de A et d'une unité de B entraîne les temps directement productifs (ou opératoires) suivants

L'état actuel du carnet de commandes permet d'espérer les volumes de vente suivants

Au 1er Janvier, l'entreprise devrait disposer d'un stock de 20 pièces A et de 10 pièces B. Elle souhaiterait disposer à fin Mars d'un stock toujours de 20 pièces A, mais de 45 pièces B (en perspective d'une commande importante de pièces B au mois d'Avril que la capacité de production ne pourrait satisfaire).

On considère que le coût moyen de stockage pendant un mois peut être évalué à 0,5 € par pièce A et à 0,6 € par pièce B. Ce coût moyen unitaire doit être appliqué au nombre d'unités du stock moyen du mois. Dans un souci de simplification, on considérera que le stock moyen d'un mois est égal à la moyenne du stock initial et du stock final du mois.

L'entreprise valorise ses stocks de produits finis à leurs coûts standards de production, consommation de matière première comprise, soit 12,5 € pour la pièce A et 17 € pour la pièce B.

")