Capacité d'autofinancement de l'exercice

La CAF mesure le flux potentiel de trésorerie créé par l'entreprise au cours de l'exercice et exprime sa rentabilité effective. Elle représente la totalité des ressources internes théoriquement disponibles pour assurer le financement des emplois tels que : la distribution des dividendes, le remboursement d'emprunts, l'acquisition d'immobilisations, l'accroissement du BFR. Elle est construite à partir du compte de résultat.

La CAF exprime l'aptitude de l'entreprise à financer elle-même ses besoins. Le plus souvent l'entreprise distribue une partie de sa capacité sous la forme de dividendes et s'autofinance avec le reste:

Flux d'autofinancement = CAF – Dividendes distribués

La comparaison de ce flux avec les investissements effectués permet d'apprécier a politique d'autofinancement de l'entreprise.

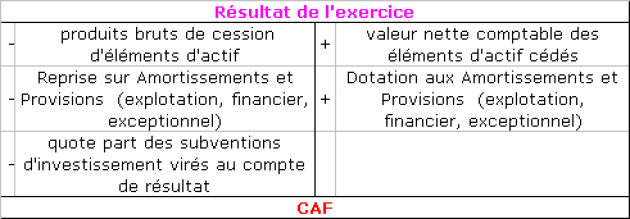

Il est possible de calculer la CAF à partir du résultat net :

Remarque :

La définition opératoire du résultat exprime les divers points de vue sur le fonctionnement de l'entreprise. Les différents soldes répondent à ces intérêts divergents.