Fiche technique : les provisions pour dépréciation des stocks et la prise en compte de leur variation

La comptabilité générale a recours à un inventaire périodique des stocks réalisé en fin d'année comptable. Subsistent, dans les comptes, les valeurs d'inventaire de la fin de l'exercice précédent. Il est obligatoire de faire disparaître ces anciennes valeurs pour les remplacer par les nouvelles et exprimer ainsi la variation des stocks qui permettra de démontrer que la consommation réelle de l'année a pu être inférieure ou supérieure aux montants des achats selon que le stock aura augmenté ou diminué.

Il en va de même pour le stock de produits finis (dans une entreprise de production) qui par sa variation d'un inventaire à l'autre permettra de mettre en lumière une production réelle supérieure ou inférieure au montant du chiffre d'affaires...

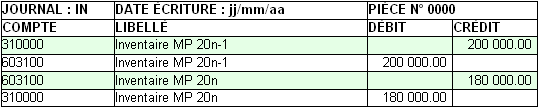

Valeur du stock de matières premières au 31/12/20n-1 : 200 000.00 (solde débiteur du compte 310000).

Le solde débiteur du compte 603100 démontrera que sur cet exercice, l'entreprise a consommé en valeur plus qu'elle n'a acheté de matières premières...

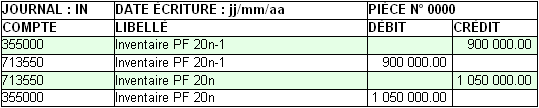

Valeur du stock de produits finis au 31/12/20n-1 : 900 000.00 (solde débiteur du compte 355000)

Valeur du stock de produits finis au 31/12/20n : 1 050 000.00.

Le solde créditeur du compte 713550 démontrera que sur cet exercice, l'entreprise a produit en valeur plus qu'elle n'a vendu de produits finis...

Phase 01: la création d'une provision pour dépréciation d'un stock en 20n

Le stock de matières premières précédemment cité mérite de voir sa valeur d'inventaire dépréciée de 10 % (matières premières inutilisables dans l'état)

Phase 02 : la suppression de la provision devenue sans objet au 31/12/20n+1

")