Fiche technique : les provisions pour dépréciation des créances

Lors de l'inventaire, il est nécessaire de distinguer les créances irrécouvrables des créances douteuses ou litigieuses ; seules ces deux dernières catégories donnent lieu à la constatation d'une provision pour dépréciation.

Une créance est dite irrécouvrable lorsque sa perte est définitive. Dans ce cas, la créance ne donnera pas lieu à la constatation d'une provision, mais passera directement en 654 pertes sur créances ou 6714 créances devenues irrécouvrables dans l'exercice.

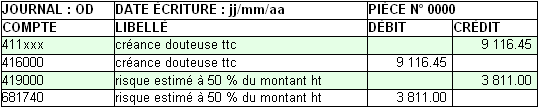

La créance douteuse est celle dont le recouvrement est incertain. Lorsque le client conteste le principe ou le montant de la facture, la créance est considérée comme litigieuse

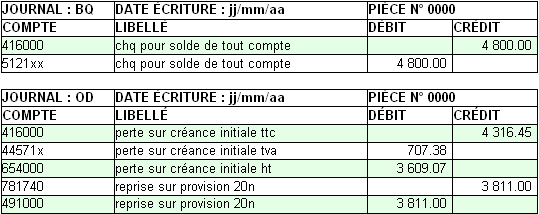

Une fois que l'on est définitivement fixé sur le montant du règlement du client (que ce dernier ait réglé pour solde de tout compte la totalité ou une partie de sa dette ou qu'il n'y ait aucun espoir de règlement), il convient de régulariser la comptabilité afin de solder son compte, ainsi que la provision correspondante. La provision est soldée par le crédit du compte 78174. Le compte du client est soldé à son tour par le débit d'un des comptes 654 pertes sur créances irrécouvrables ou 6714 créances devenues irrécouvrables dans l'exercice. La partie correspondante à la TVA est virée au débit du compte 44571 TVA collectée sur les ventes

")