Comptabilité générale

Cours

Cas d'ensemble

Vous allez, grâce à ce premier cas voir l'ensemble de la procédure de l'enregistrement comptable des flux économiques :

• Enregistrement des flux au journal

• Report de ces flux au grand livre

• Synthèse annuelle du grand livre par un report des totaux d'opérations enregistrées dans les comptes sous forme d'une balance de fin d'année

• Montage du compte de résultat et du bilan à partir des données à extraire de la balance

Création de la société et apports des associés

Tableau[Zoom...]

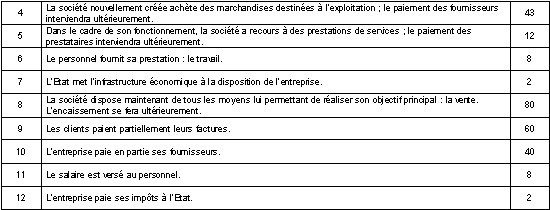

Opérations ordinaires de la première année

Tableau[Zoom...]

Opérations de fin d'année

Tableau[Zoom...]

Accueil

Marc Gaiga - Université Nancy 2

")