Comptabilité générale

Cours

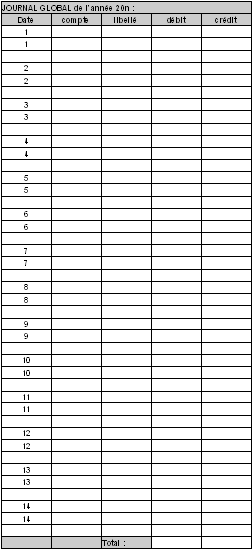

Enregistrement des flux au journal

Enregistrement des flux précédents au journal dans le respect de la partie double (l'origine du flux au crédit d'un compte, la destination au débit d'un autre compte) ; l'ordre chronologique des flux sera simplement représenté par la reprise du numéro de flux.

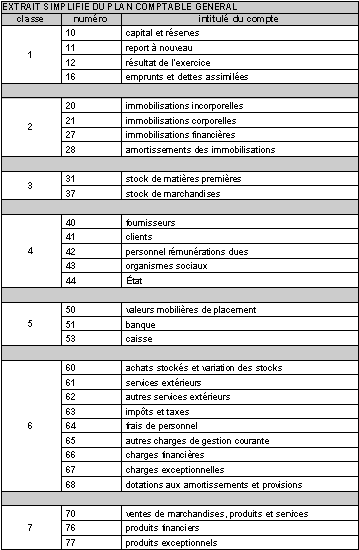

Vous avez à votre disposition un plan comptable simplifié qui vous aidera dans le choix de vos imputations.

Extrait simplifié du plan comptable général[Zoom...]

Journal global[Zoom...]

Accueil

Marc Gaiga - Université Nancy 2

")