Les frais annexes aux achats

Les frais accessoires d'achat sont, de par leur nature, inscrits en comptes 61 et 62. Notamment :

Toutefois, lorsque ce sont des frais directs rattachables aux achats, les possibilités suivantes sont offertes :

• dans le système de base, les entreprises peuvent les ajouter au prix d'achat au compte 60 lorsqu'ils peuvent être affectés de façon certaine à telle ou telle catégorie de marchandises ou matières

• dans le système développé, les frais accessoires doivent être portés dans le coût d'achat des marchandises vendues et dans les achats stockés d'approvisionnements

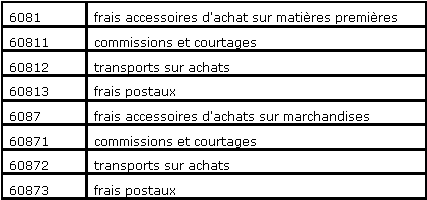

Par ailleurs, le montant détaillé des frais accessoires d'achats lorsqu'ils n'ont pas été enregistrés dans les comptes de charges par nature doit être donné en annexe. Ce détail peut être obtenu soit par des subdivisions des comptes d'achats de marchandises et d'approvisionnements stockés, soit par des subdivisions du compte 608 frais accessoires d'achats.

")