Les achats stockés

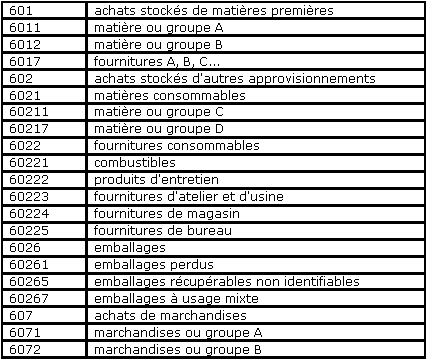

Outre les comptes propres à l'enregistrement de la TVA, il y a lieu d'enregistrer l'origine du flux au crédit d'un compte fournisseur, la destination du flux au débit de l'un des comptes 60 achats. Les subdivisions d'achats stockés et leur codification s'analysent comme suit :

Il est recommandé aux entreprises d'établir leur propre nomenclature d'achats en se fondant sur la nomenclature officielle. Les achats stockés sont ceux qui passent par un compte de magasin et dont les existants en fin d'année sont inscrits aux comptes de stocks correspondants. Des subdivisions des comptes d'achats peuvent être ouvertes pour identifier :

• les achats en France et à l'étranger

• les achats faits par l'entreprise auprès d'entreprises liées ou avec lesquelles elle a un lien de participation

Le prix d'achat s'entend du prix facturé net de taxes récupérables auquel s'ajoutent les droits de douane s'il y a lieu, et dont sont soustraits les rabais et remises déduits des factures (et depuis peu les escomptes de règlement). Il peut être conseillé de compléter la nomenclature officielle des trois comptes suivants :

Ce compte (607) est débité de tous les produits achetés par l'entreprise et destinés à être revendus en l'état. La nomenclature fait que, dans le commerce, l'achat des marchandises ne figurera pas en première ligne, mais sera précédé des comptes d'approvisionnement et de fournitures (stockées ou non). Comme pour les achats de matières premières, le Plan comptable recommande de classer les marchandises en fonctions de leur nomenclature officielle (niveau 100). En tout état de cause, les entreprises ont la faculté de subdiviser ce compte pour répondre à leurs propres besoins d'analyse. Le prix d'achat s'entend du prix facturé, net de taxes récupérables, auquel s'ajoutent s'il y a lieu les droits de douane et dont sont soustraits les rabais et remises déduits sur factures (et depuis peu les escomptes de règlement).

")