La cession des valeurs mobilières de placement

Ces titres s'opposent aux valeurs mobilières immobilisées qui sont les titres acquis par l'entreprise avec l'intention de les conserver durablement.

Peuvent ainsi être qualifiées de valeurs mobilières de placement :

• les actions (sous réserve d'une détention à court terme)

• les actions à dividendes prioritaires sans droit de vote

• les actions à bons de souscription

• les obligations (sous réserve d'une détention à court terme)

• les obligations convertibles en actions

• les parts de SICAV et de fonds communs de placement

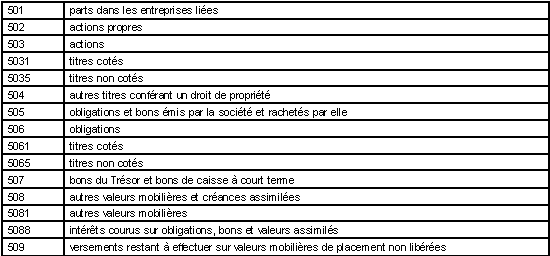

Par extension, les titres de créances négociables (tels que billets de trésorerie, bons des institutions financières spécialisées, certificats de dépôts) bien qu'ils ne soient pas considérés comme des valeurs mobilières devraient être enregistrés en comptabilité comme des valeurs mobilières de placement. Dans les subdivisions du compte 50, il est fait une distinction entre les titres conférant un droit de propriété (actions) et ceux conférant simplement un droit de créance (obligations...).

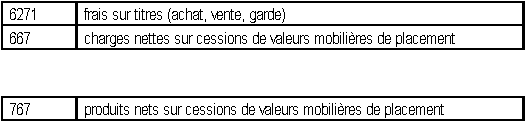

La cession s'analyse comme une sortie d'éléments d'actif du patrimoine de l'entreprise. Fiscalement, le prix de cession doit s'entendre du prix net : prix de vente des titres diminué des frais, courtage et timbre. Le résultat de l'opération s'obtient par comparaison entre le montant de la vente nette et la valeur d'achat. En comptabilité, les frais sur ventes de titres sont à comptabiliser au compte 6271 frais sur titres (achat, vente, garde).

Du point de vue comptable, lorsqu'une partie d'un ensemble de titres de même nature est cédée, le choix est laissé entre une évaluation au prix d'achat moyen pondéré et une évaluation suivant la méthode PEPS (premier entré premier sorti). En pratique, et compte tenu des règles fiscales, la règle PEPS sera la plus souvent utilisée... Toutefois, pour les titres de participation, les entreprises sont, pour la détermination du résultat des cessions, autorisées à retenir le prix moyen pondéré.

Le compte 50 valeurs mobilières de placement est crédité lors de la revente des titres du montant de la valeur brute comptable des actions ou autres titres cédés par le débit :

• du compte 767 produits nets sur cessions de valeurs mobilières de placement lorsque la cession des titres est génératrice d'un profit (prix de cession supérieur au prix d'acquisition) ; simultanément, le prix de cession est porté au crédit du compte 767 par le débit du compte de trésorerie ou de tiers intéressé

• du compte 667 charges nettes sur cessions de valeurs mobilières de placement lorsque la cession des titres est génératrice d'une perte (le prix de cession est inférieur au prix d'acquisition) ; simultanément, le prix de cession est porté au crédit du compte 667 par le débit du compte de trésorerie ou du compte de tiers intéressé

")