La cession d'éléments d'actif immobilisé

Le régime des plus-values et des moins-values professionnelles s'applique lorsqu'un élément faisant partie de l'actif immobilisé de l'entreprise fait l'objet d'une cession ou est affecté par un événement ayant pour résultat sa sortie de l'actif.

Tant qu'elles sont latentes, les plus-values et les moins-values n'ont pas d'incidence sur le résultat fiscal. Les moins-values se rapportant à des éléments d'actif non amortissables peuvent toutefois être constatées par voie de provisions. Les plus-values sont prises en compte pour la détermination du résultat fiscal dès qu'elles sont réalisées, et notamment lors de la survenance des événements suivants :

• vente, quelles que soient les modalités de paiement du prix

• destruction ou mise hors service d'un élément d'actif

• transfert d'un élément d'actif dans le patrimoine privé • cessation d'entreprise et événements assimilés

En principe, la plus-value est égale à l'excédent du prix de cession sur la valeur nette comptable

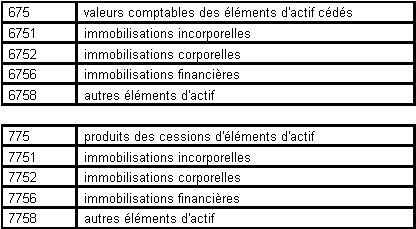

Le compte 675 est débité du montant de la valeur comptable des éléments d'actif cédés (valeur d'origine moins amortissements cumulés). Celle-ci ne tient pas compte, s'il y a lieu, des provisions pour dépréciation. Le prix de vente H.T. de l'immobilisation cédée est enregistré au crédit du compte 775. Le résultat de cession apparaît ainsi par différence entre les montants portés aux comptes 675 et 775.

Le compte 675 est débité du montant de la valeur comptable des éléments d'actif cédés (valeur d'origine moins amortissements cumulés). Celle-ci ne tient pas compte, s'il y a lieu, des provisions pour dépréciation. Le prix de vente H.T. de l'immobilisation cédée est enregistré au crédit du compte 775. Le résultat de cession apparaît ainsi par différence entre les montants portés aux comptes 675 et 775.

")