Comptabilité générale

Cours

Fiche technique : les provisions pour risques et charges

Introduction

Ce sont des provisions évaluées à l'arrêté des comptes, destinées à couvrir des risques et des charges que des événements survenus ou en cours rendent probables, nettement précisés quant à leur objet mais dans la réalisation est incertaine (litiges, garanties données aux clients, pertes de change...).

Il importera dans le cadre de leur enregistrement de choisir correctement le compte de provisions pour risques et ou pour charges ainsi que le niveau de la dotation :

681500 : dotations ... d'exploitation

686500 : dotations ... financiers

687500 : dotations ... exceptionnels

Phase 01 : la constitution d'un provision pour risques au 31/12/20n

Phase 01

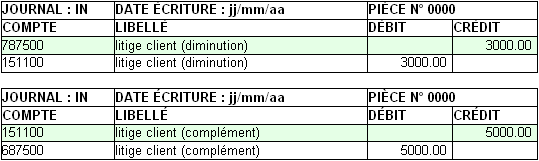

Phase 02 : l'ajustement de la provision au 31/12/20n+1

Phase 02

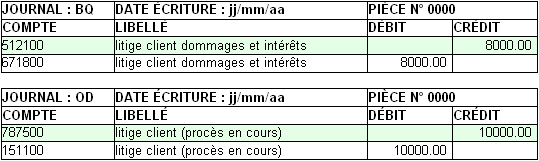

Phase 03 : l'enregistrement du dénouement courant 20n+2

Phase 03

Cas complémentaires : la dépréciation des créances (page suivante)Cas pratique : provisions pour risques et charges (page Précédente)

Accueil

Marc Gaiga - Université Nancy 2

")