Comptabilité générale

Cours

Fiche technique : les provisions pour dépréciation des titres

Introduction

Les provisions pour dépréciation des titres sont la constatation comptable d'un amoindrissement de leur valeur résultant de causes dont les effets ne sont pas jugés irréversibles. Les provisions s'appliquent aux différentes catégories de titres qui figurent à l'actif du bilan de l'entreprise : titres de participation, autres titres immobilisés et valeurs mobilières de placement.

La détermination de la nécessité d'une provision pour dépréciation et de son montant résulte de la comparaison entre la valeur actuelle des titres et la valeur d'entrée. La valeur actuelle est déterminée selon des modalités différentes selon qu'il s'agit de titres de participation, d'autres valeurs immobilisées ou de valeurs mobilières de placement.

Phase 01 : la constitution des provisions pour dépréciation des titres au 31/12/20n

Phase 01

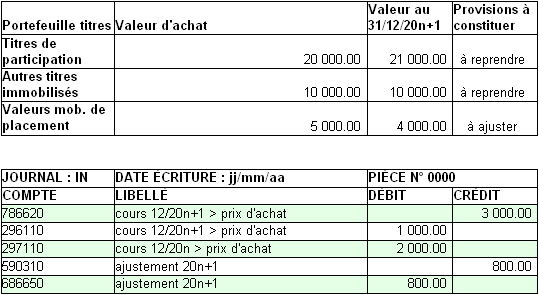

Phase 02 : l'ajustement des provisions pour dépréciation des titres au 31/12/n+1

Phase 02

Cas pratique : provisions pour risques et charges (page suivante)Cas pratique : dépréciation des titres (page Précédente)

Accueil

Marc Gaiga - Université Nancy 2

")