Les produits à recevoir

Les produits à recevoir sont des produits acquis à l'entreprise mais dont le montant, non définitivement arrêté, n'a pas encore été inscrit aux comptes de tiers débiteurs. Afin de respecter le découpage de la vie de l'entreprise en exercices et d'affecter au résultat d'un exercice tous les produits qui lui reviennent et ceux-là seulement, des régularisations sont effectuées à la clôture de l'exercice pour tenir compte dans le résultat des produits à recevoir ainsi définis.

Les produits à recevoir représentent pour l'entreprise des créances certaines mais qui ne sont pas liquides.

Créance certaine : si la réception du produit et par là même la créance de l'entreprise n'étaient pas certaines, l'enregistrement en produits à recevoir à la clôture de l'exercice ne pourrait être réalisé en application du principe de prudence.

Créance liquide : si la créance est liquide, c'est-à-dire en pratique si l'entreprise possède les documents en réclamant le paiement (quittance, facture, mémoire), elle doit être portée au compte de tiers concerné. Ce n'est que dans le cas où son montant ne serait pas encore définitivement arrêté qu'il y a lieu de l'enregistrer dans un compte de produits à recevoir.

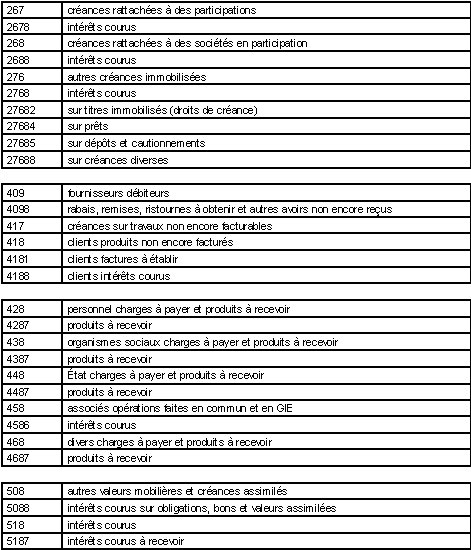

Les comptes de produits à recevoir sont désormais rattachés aux comptes de tiers auxquels ils correspondent. Ainsi, sont des comptes de produits à recevoir les différents comptes suivants :

A la clôture de l'exercice, les comptes de produits à recevoir sont débités par le crédit des comptes de la classe 7 intéressés afin de comprendre dans ces comptes les produits rattachables à l'exercice mais non encore comptabilisés.

Au cours de l'exercice suivant, les écritures de régularisation enregistrées lors de la clôture de l'exercice sont contre-passées aux comptes intéressés de la classe 7 et les produits enregistrés normalement dans les comptes intéressés lors de leur réalisation.

Toutefois, les entreprises peuvent également utiliser une seconde méthode qui consiste à attendre la réalisation du produit et à débiter directement les comptes de tiers intéressés par le crédit, pour solde, du compte de produits à recevoir, les différences éventuelles étant enregistrées au compte de produits.

Les produits sont constatés H.T., alors que les créances correspondantes sont enregistrées T.T.C.. Lorsqu'il s'agit de la régularisation de produits à recevoir, il convient donc d'enregistrer la totalité de la créance aux comptes rattachés aux comptes de tiers concernés (clients, fournisseurs, personnel...), la taxe la concernant étant isolée au sous-compte 44587 taxe sur le chiffre d'affaires sur factures à établir (lorsque l'exigibilité de la taxe n'est pas encore intervenue).

")