Les stocks

Marchandises : Tout ce que l'entreprise achète pour revendre en l'état.

Matières premières et fournitures : Objets et substances plus ou moins élaborés destinés à entrer dans la composition de produits traités ou fabriqués.

Matières consommables et fournitures : Objets et substances plus ou moins élaborés consommés au premier usage ou rapidement, et qui concourent au traitement, à la fabrication ou à l'exploitation, sans entrer dans la composition des biens fabriqués.

Matières d'emballages et fournitures : Objets et substances destinés à la fabrication des emballages ou à leur achèvement.

Emballages perdus : Emballages destinés à être livrés avec leur contenu sans consignation ni reprise.

Emballages récupérables : Emballages susceptibles d'être provisoirement conservés par les tiers et que l'entreprise s'engage à reprendre dans des conditions déterminées. Ces emballages constituent normalement des immobilisations.

Emballages à usage mixte : Emballages non identifiables destinés à être indifféremment vendus, consignés ou prêtés aux clients.

Pièces de rechange : Pièces destinées à l'entretien ou à la réparation des immobilisations de l'entreprise.

Deux méthodes peuvent être utilisées en comptabilité pour assurer le suivi des stocks : - la méthode de l'inventaire permanent - la méthode de l'inventaire intermittent

La méthode de l'inventaire permanent permet un enregistrement comptable des mouvements d'entrée et de sortie et une connaissance en cours d'exercice des existants chiffrés en quantité et en valeur. La méthode de l'inventaire intermittent apporte la connaissance des existants après une opération de comptage périodique des stocks. C'est cette méthode qui est préconisée pour la comptabilité générale.

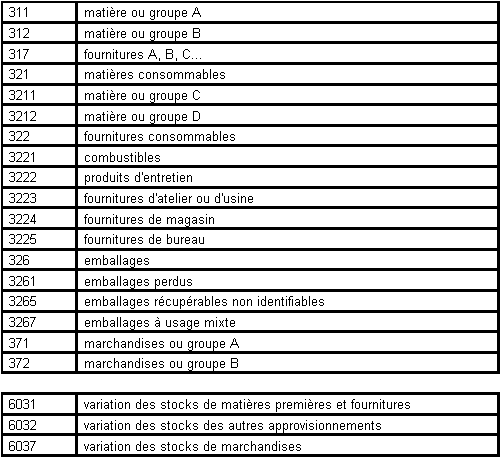

Les comptes de racine 31, 32 et 37 sont crédités en fin d'année du montant du stock initial par le débit des comptes 6031 variation des stocks de matières premières et fournitures, 6032 variation des stocks des autres approvisionnements et 6037 variation des stocks de marchandises.

Après avoir procédé à l'inventaire extra-comptable, c'est-à-dire au recensement et à l'évaluation des existants en stocks, les comptes de racine 31, 32 et 37 sont débités du montant du stock final par le crédit des comptes 6031, 6032 et 6037.

Ainsi, les soldes des comptes 6031, 6032 et 6037 expriment les variations intervenues dans la valeur des stocks, compte non tenu des provisions pour dépréciation. Les soldes en question, débiteurs ou créditeurs, figurent dans les charges au compte de résultat et sont considérés comme des consommations intermédiaires pour le calcul de la valeur ajoutée.

Produits intermédiaires : Produits qui ont atteint un stade d'achèvement mais destinés à entrer dans une nouvelle phase du cycle de production.

Produits finis : Produits qui ont atteint un stade d'achèvement définitif dans un cycle de production.

Produits résiduels : Déchets et rebuts de fabrication.

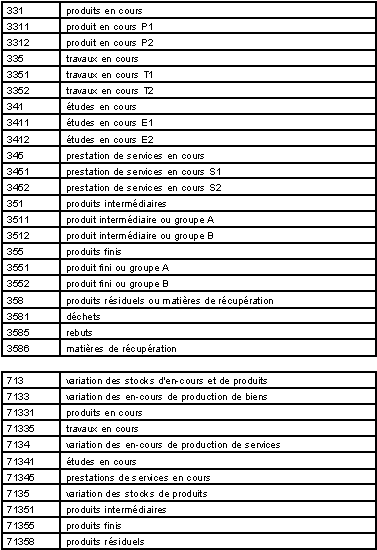

Les comptes 33, 34 et 35 sont crédités du montant du stock initial par le débit des comptes 7133 variation des en-cours de production de biens, 7134 variation des en-cours de production de services et 7135 variation des stocks de produits finis.

Les comptes 721 et 722 enregistrent le coût des travaux faits par l'entreprise pour elle-même. Ils sont crédités par le débit du compte 23 immobilisations en cours du coût réel de production des immobilisations créées par les moyens propres de l'entreprise, au fur et à mesure de la progression des travaux, soit directement par le débit des comptes d'immobilisations intéressés si le transit par le compte 23 ne s'avère pas nécessaire.

Les charges qui peuvent être inscrites en compte 201 frais d'établissement ou en 203 frais de recherche et de développement sont portées à ces comptes par le crédit du compte 721 immobilisations incorporelles.

Les travaux faits par l'entreprise pour elle-même et pour les besoins de son exploitation donnent lieu à une livraison à soi-même qui fait l'objet d'une imposition à la TVA, la déduction de TVA s'opérant dans les conditions habituelles.

")