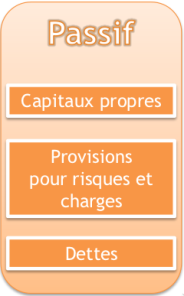

Le passif

La classification des éléments du passif est de nature juridique. On distingue :

|  Éléments du passif |

Deux bilans sont présentés, avant et après répartition du résultat.

Le tableau téléchargeable ci-dessous représente le passif du bilan et tous les différents éléments le composant que nous définirons par la suite.

Capitaux propres

Il s'agit d'une conception assez extensive de la notion de capitaux propres puisque figurent des éléments comme les subventions d'investissements et les provisions réglementées qui ne sont pas apportés par les propriétaires.

A contrario, la situation nette (après répartition) ne comprend que des capitaux propres, à l'exclusion des dividendes à distribuer.

Les capitaux propres comprennent :

Fondamental :

Le montant inscrit en capital dans le passif correspond au produit de la valeur nominale de l'action multipliée par le nombre d'actions en circulation à la clôture des comptes.

La valeur nominale est la valeur théorique de l'action qui figure dans les statuts de la société :

elle correspond à l'apport pour une action des premiers actionnaires,

elle est fixe et ne varie pas en fonction des mouvements boursiers.

Remarque :

Lorsqu'une entreprise vend des actions nouvelles, le prix est supérieur à la valeur nominale. Toutefois, les nouveaux actionnaires ont les mêmes droits que les anciens. La valeur nominale qui figure au capital n'est pas changée, la différence est inscrite dans les primes.

Provisions pour risques et charges

Une provision pour risque et charge est un passif dont l'échéance ou le montant n'est pas fixé de façon précise (PCG, article 212-3).

Remarque :

Ces provisions pour risques et charges échappent à l'impôt.

Exemple :

les provisions pour litiges (risque),

les provisions pour charge à repartir sur plusieurs exercices (grosses réparations).

Dettes

Une dette est un passif dont l'échéance et le montant sont fixés de façon précise (PCG, article 212-2).

Elles ne sont pas classées selon leur terme mais un renvoi de bilan précise le montant global des dettes inférieures et supérieures à 1 an.

Par ailleurs, comme pour les prêts, un état de l'annexe les ventile selon que leur échéance est :

à moins d'un an,

un à cinq ans,

plus de 5 ans.