L'actif du bilan

Le tableau téléchargeable ci-dessous représente l'actif du bilan et tous les différents éléments le composant que nous définirons par la suite.

Le classement des actifs s'appuie principalement sur leur destination économiquement et accessoirement sur leur degré de liquidité. La liquidité est la faculté d'un actif à se transformer rapidement en espèces.

Un actif est liquide lorsqu'il permet au vendeur de trouver rapidement la contrepartie de son offre.

Conseil :

Nous vous indiquons certains éléments importants pour l'analyse financière.

Si vous souhaitez connaître en détail les spécificités des rubriques, nous vous invitons à consulter des ouvrages spécialisés listés dans la bibliographie.

Nous suivrons l'ordre de l'actif, en débutant par les immobilisations incorporelles.

L'actif est composé de : - l'actif immobilisé - l'actif circulant |  Éléments de l'actif |

L'actif immobilisé

Définition :

L'actif immobilisé est défini selon le Plan Comptable Général de 1999 comme les « éléments destinés à servir durablement à l'activité de l'entité »

.

L'actif immobilisé comprend :

|  Les immobilisations |

Les immobilisations incorporelles

Le Plan Comptable Général classe en immobilisations incorporelles :

Les immobilisations corporelles

Les immobilisation corporelles constituent la substance d'une entreprise, son outil industriel et commercial. Les principales immobilisations corporelles sont :

les terrains,

les constructions,

les immobilisations techniques,

les matériels et outillages industriels.

Remarque :

Figurent sous cette rubrique tous les biens corporels et incorporels possédés par l'entreprise.

Par convention, les immobilisations sont des biens acquis pour une somme supérieure à 500 HT. Sinon, ils sont considérés comme des charges et figurent au compte de résultat.

Les biens sont enregistrés à leur coût d'achat (coût historique).

L'amortissement et les dotations figurent dans la deuxième colonne du tableau. En les déduisant, on obtient la valeur nette.

Les immobilisations financières

Les immobilisations financières correspondent à des titres ou des créances acquises par l'entreprise pour constituer un portefeuille durable.

Complément :

Les titres de participation sont des « titres dont la possession durable est estimée utile à l'activité de l'entreprise, notamment parce qu'elle permet d'exercer une influence notable sur la société émettrice ou d'en assurer le contrôle . »

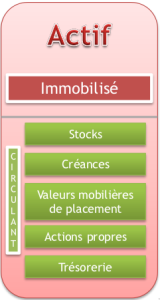

Actif circulant

L'actif circulant correspond à ce qui ne reste pas de façon durable dans l'entreprise.

Remarque :

L'actif immobilisé s'oppose à l'actif circulant qui regroupe les biens et les services qui interviennent dans le cycle d'exploitation.

Au bas de l'actif figurent des postes de régularisation (exemple : les charges constatées d'avances).

L'actif circulant comprend :

|  L'actif circulant |