Étape 3

L'amortissement des primes

Les primes de remboursement sont amorties sur la durée de l'emprunt, soit de façon dégressive au prorata des intérêts courus, soit linéairement par fractions égales au prorata de la durée.

Toutefois, il ne peut en aucun subsister à l'actif du bilan des primes afférentes à des fractions d'emprunt remboursées.

(les règles fiscales sont un peu plus complexes pour les emprunts à fortes primes : on doit utiliser la méthode des intérêts courus mais selon une méthode actuarielle).

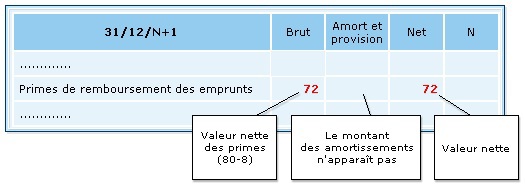

Le montant des amortissements déjà pratiqués n'apparaît pas au bilan, seule subsiste la valeur nette (procédé dit de l'amortissement direct).

Par exemple , en supposant que l'emprunt précédent voit ses primes amorties de 1/10 fin N+1.