Étape 3

Exemple : Écarts de conversion Actif (pertes latentes de changes)

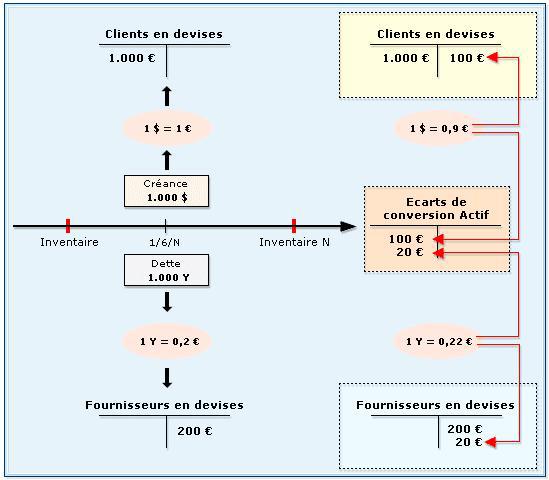

Soit une créance de 1.000 $ née le 1/10/N (taux de change 1$ = 1 €), et un emprunt fait en Yen pour un montant de 10.000 Y (taux de change 1Y = 0,2 €).

En supposant que l'entreprise n'ait réalisé aucune opération spécifique de couverture de change et que les taux de change à l'inventaire soient les suivants : 1$ = 0,9 € et 1Y = 0,22 €.

Le respect du principe de prudence impose la constatation de la perte de change latente (en l'absence d'opérations de couverture du risque).

Une provision pour risque (risque de change) doit donc être constituée. Cette provision vient diminuer le résultat de l'exercice et apparaît au passif du bilan dans le poste de "Provisions pour risques" voir le paragraphe consacré à ce poste du passif.

Le bilan de l'entreprise au 31/12/N se présente alors comme suit :

Bilan au 31/12/N | |||||

|---|---|---|---|---|---|

Actif | Brut | Prov | Net | Passif | Net |

Provision pour risque | 120 € | ||||

Créances clients... | 900 € | 900 € | Fournisseurs... | 220 € | |

... | ... | ||||

Écarts de conversion Actif | 120 € | 120 € | |||