plan de la leçon :

Exposé :

On notera d’abord, qu’il existe des techniques permettant d’adapter le modèle du seuil de rentabilité en fonction de situations particulières. Il s’agit notamment des cas posés par l’existence de plusieurs produits ou la saisonnalité. Mais, on note également qu’un des objectifs, souligné dans la présentation de la marge sur coût variable est de permettre de choisir quels produits doivent être privilégiés dans la politique commerciale de la firme. Or, celle-ci peut se révéler insuffisante. De plus, le coût complet d’un produit peut également égarer le décideur dans son choix d’abandonner un produit ou non, puisqu’elle impute à chaque produit des coûts dont ces derniers ne sont pas forcément la cause. Pour cette raison, il est préférable de mener une analyse plus fine : c’est l’objet des coûts spécifiques. Nous commencerons par étudier de quelle manière il est possible d’adapter le modèle du seuil de rentabilité, avant d’aborder les coûts spécifiques.

1. Adaptations du modèle du seuil de rentabilité

De nombreux cas de figure sont envisageables : il peut s’agir d’une modification des coûts fixes ou du taux de marge ; il peut s’agir également de situations spécifiques lorsque l’entreprise fabrique plusieurs produits ou est soumise à des contraintes de saisonnalité. Nous examinerons le premier cas, ainsi que le problème de la saisonnalité ou de l’irrégularité du chiffre d’affaires dans le temps.

1.1. Seuil de rentabilité et modifications de la structure des coûts

Trois types de modifications peuvent survenir : modification du chiffre d’affaires, des coûts variables et des coûts fixes. Ceux-ci seront traités successivement dans l’exemple suivant :

La société « Sigma Conseil » réalise un chiffre d’affaires global de 1 200 000 € sur l’année. Ses charges variables représentent en moyenne 40 € par participant. Ses charges fixes sont 255 000 € par an. Elle envisage plusieurs hypothèses pour développer son chiffre d’affaires :

1°) Si elle baisse le prix de ses séminaires intra-entreprises de 5 % en faisant une remise aux grosses sociétés, elle peut espérer grossir le volume de sa clientèle. L’élasticité volume/prix dans le secteur est de - 2,4. En moyenne, un séminaire est payé 100 € par jour de formation, ce qui représente donc un volume de clientèle de 12 000 personnes par an (étant entendu qu’il s’agit là d’un « équivalent clientèle », car une même personne peut participer à plusieurs séminaires et/ou certains séminaires durent plusieurs jours).

2°) Elle peut également essayer de diminuer ses charges variables en négociant avec ses fournisseurs. Elle pourrait probablement obtenir 8 % en privilégiant certains d’entre eux.

3°) Une action publicitaire, estimée à 125 000 € par voie d’affichage pourrait, d’après les études d’impact, amener une augmentation du volume des clients estimée à 4 %.

Quel serait l’impact de ces trois mesures sur le résultat ? Nous les envisagerons séparément, avant de les considérer toutes ensemble, s’il y a lieu.

1°) L’élasticité prix/volume s’écrit :

où P représente le prix et Q les quantités.

Connaissant l’élasticité et le taux de variation du prix, on en déduit que l’augmentation des quantités est de :

(soit : 12 %. )

Le résultat actuel s’écrit :

R = [(100 × 12 000) – (40 × 12 000)] – 255 000 = 465 000 €.

La mesure rapporterait :

R = [(100 × 0,95 × 12 000 × 1,12) – (40 × 12 000 × 1,12)] – 255 000 = 484 200 €

et 484 200 – 465 000 = 19 200 €.

On notera que la baisse de prix n’est évidemment pas répercutée sur les coûts variables unitaires, mais qu’en revanche, ces derniers subissent l’augmentation liée au volume.

2°) Une diminution des charges se traduirait par une baisse du coût variable unitaire de 8 %, d’où l’équation de résultat suivante :

R = [(100 × 12 000) – (40 × 0,92 × 12 000)] – 255 000 = 503 400 €

et 503 400 – 465 000 = 38 400 €

On notera que la baisse de coût ne touche aucunement le chiffre d’affaires.

3°) L’investissement publicitaire rapporterait une augmentation du volume de clientèle de 4 %, mais une augmentation parallèle des frais fixes, soit :

[(100 – 40) × 12 000 × 1,04] – (255 000 + 125 000) = 368 800 €.

Le dernier résultat étant inférieur à l’existant, nous ne retiendrons que les deux premières hypothèses, soit :

R = [(100 × 0,95 × 12 000 × 1,12) – (40 × 0,92 ´ 12 000 1,12)] – 255 000 = 527 208 €

Et 527 208 – 465 000 = 62 208 €.

On observe que : 38 400 + 19 200 = 57 600 €, le résultat des politiques 1 et 2 fait une somme qui est inférieure à 62 208 €, soit : 62 208 – 57 600 = 4 608 €. Ce différentiel s’explique du fait que la baisse des charges enregistrée sur les coûts variables a été amplifiée par l’effet d’augmentation du volume. Ceci est aisément démontrable :

La baisse des charges est de : 40 x 0,08 = 3,2 € par unité

Elle est répercutée sur un nombre de produits supplémentaire qui est égal à :

D’où, au total : 3,2 x 1 440 = 4 608 € ce qui est bien égal à : 62 208 – 57 600.12 000 x 0,12 = 1 440 produits

⚡ Il faut être extrêmement prudent lorsque l’on fait varier les conditions d’exploitation, et notamment celles qui portent sur le prix de vente et le coût variable. En effet, dans ce cas de figure, on est amené à modifier la marge sur coût variable unitaire, et partant, le taux de marge. Dès lors, les calculs assis sur ces indicateurs sont automatiquement faussés.

1.2. Hypothèse de saisonnalité du produit ou chiffre d’affaires irrégulier dans le temps

Ce cas particulier peut être aisément décrit par un exemple.

La société Sigma conseil a en réalité une activité plutôt saisonnière, liée aux cycles d’activité des entreprises dans lesquelles elle intervient. Elle calculait jusqu’à présent la date à laquelle elle atteignait son seuil de rentabilité en supposant empiriquement son chiffre d’affaires linéaire sur l’année, mais des prévisions plus fines lui ont permis d’établir le tableau suivant :

| Ventes de séminaires sur l’année | |||||

|---|---|---|---|---|---|

| Janvier | 4 % | Mai | 6 % | Septembre | 10 % |

| Février | 6 % | Juin | 15 % | Octobre | 14 % |

| Mars | 9 % | Juillet | 14 % | Novembre | 12 % |

| Avril | 8 % | Août | 0 % | Décembre | 2 % |

Les conditions d’exploitation restent les mêmes que précédemment : chiffre d’affaires, 1 200 000 € ; coûts fixes, 255 000 € ; prix de vente unitaire, 100 € ; coût variable unitaire, 30 €.

Quelle serait la date à laquelle on atteindrait le seuil de rentabilité en l’absence de saisonnalité ? Quelle est cette date en tenant compte de la saisonnalité ?

En l’absence de phénomène saisonnier, le seuil de rentabilité serait atteint à la date du :

Les coûts fixes représentent : 255 000/[(100 - 30) × 12 000)] = 30,4 % de la marge sur coûts variables.

Ils seront donc couverts au bout de :

360 × 30,4 % = 110 jours (en arrondissant), c’est-à-dire aux alentours du 20 avril, en comptant une année de 360 jours et des mois à 30 jours.

En tenant compte du phénomène saisonnier, le seuil de rentabilité peut être calculé de la manière suivante :

grâce au calcul précédent, on sait que les coûts fixes représentent 30,4 % de la marge sur coûts variables. Celle-ci étant proportionnelle au chiffre d’affaires, on sait déjà que le seuil de rentabilité sera atteint au cours du mois de mai, les pourcentages réalisés jusque là étant de : 4 + 6 + 9 + 8 + 6 = 33 %.

On peut supposer le chiffre d’affaires (donc la marge sur coûts variables) linéaire sur le mois de mai et on sait que 27 % de la marge a été réalisée au 30 avril.

Il reste donc : 30,4 – 27 = 3,4 % à faire pour atteindre le seuil de rentabilité.

Ce pourcentage représente : (0,034/0,06) × 30 = 17 jours.

Le seuil de rentabilité sera donc atteint le 17 mai.

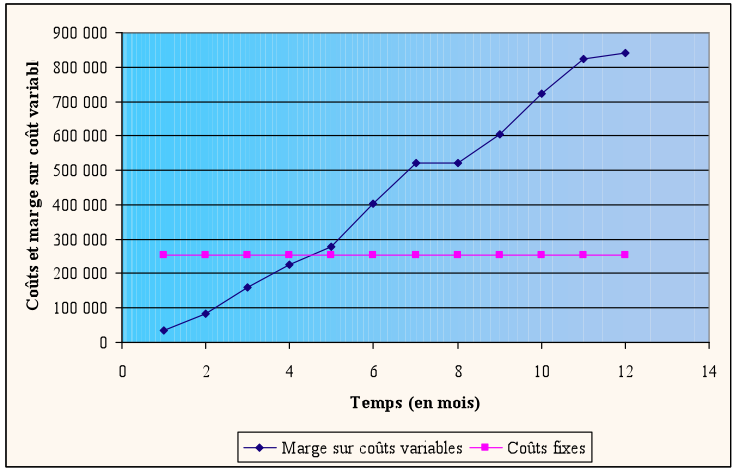

Sur le graphique ci-après, on peut lire la date du seuil de rentabilité, à l’intersection des coûts fixes et de la marge sur coûts variables cumulée, soit à la mi-mai. On observera que la courbe n’est pas régulière.

Figure 1.2‑1 : détermination du seuil de rentabilité dans le cas d’un chiffre d’affaires saisonnier ou irrégulier

2. Les coûts spécifiques ou le direct costing évolué

La méthode des coûts spécifiques prolonge la démarche des coûts variables. Elle impute à chaque produit les charges fixes directes qui lui sont propres. Elle permet ainsi de dégager une marge sur coûts spécifiques, c’est-à-dire propre au produit, dont l’objet est de couvrir les charges fixes communes de l’entreprise. L’étude des coûts spécifiques permet d’envisager l’abandon ou non d’un produit.

La société « Sigma conseil » examine trois de ses séminaires les plus courants pour l’année et elle a fait les constatations suivantes :

| Séminaires | Total | A | B | C |

|---|---|---|---|---|

| Nombre de participants | 550 | 100 | 200 | 250 |

| Chiffre d’affaires | 120 000 | 30 000 | 40 000 | 50 000 |

| Coûts variables | 22 000 | 4 000 | 8 000 | 10 000 |

| Marge sur coûts variables | 26 000 | 32 000 | 40 000 | |

| Charges fixes imputées | 90 000 | 16 400 | 32 700 | 40 900 |

| Coût de revient des produits vendus | 20 400 | 40 700 | 50 900 | |

| Résultat analytique | 8 000 | 9 600 | -700 | -900 |

Les charges fixes ont été réparties sur la base du nombre total de participants à chaque séminaire.

Une analyse succincte de ce tableau met en évidence le fait que les produits B et C ne sont pas rentables, ce qui pourrait logiquement se traduire par leur abandon.

Or, une analyse plus fine des coûts, fondée notamment sur la recherche des coûts spécifiques pour la période de référence, met en évidence la structure de coûts suivante :

| Séminaires | Total | A | B | C |

|---|---|---|---|---|

| Nombre de participants | 550 | 100 | 200 | 250 |

| Chiffre d’affaires | 120 000 | 30 000 | 40 000 | 50 000 |

| Charges variables | 22 000 | 4 000 | 8 000 | 10 000 |

| Marge sur coût variable | 26 000 | 32 000 | 40 000 | |

| Charge fixes directes | 755 000 | 265 000 | 250 000 | 240 000 |

| Marge sur coût spécifique | -500 | 7 000 | 16 000 | |

| Charges fixes communes | 14 500 | |||

| Résultat | 8 000 |

Ce second tableau est particulièrement éclairant. On y distingue évidemment l’inconvénient du choix de la clé de répartition, qui ne tient pas compte de la fréquence des séminaires, mais uniquement du nombre total de participants à une formule. Or, le séminaire A est très souvent réalisé, avec un tout petit nombre de participants à chaque fois ; ses coûts fixes spécifiques sont donc importants.

Cette rectification faite, l’imputation des charges fixes montre que les séminaires A et B dégagent une marge spécifique positive et contribuent ainsi à absorber les charges fixes communes. Il serait évidemment hautement préjudiciable d’abandonner un seul de ces produits. En revanche, le produit A fait apparaître une marge sur coût spécifique négative. D’un point de vue strictement arithmétique, c’est donc celui-ci qu’il faudrait abandonner. Cela étant, il convient naturellement, avant de prendre une telle décision, d’apprécier son impact sur le plan commercial et d’étudier également s’il existe d’autres solutions pour le rendre rentable.

On notera au passage, que l’analyse de la marge sur coûts variable ne permet pas de porter un diagnostic sûr, puisqu’elle ne permet pas discerner la réelle rentabilité du produit, compte tenu des charges fixes qui lui sont propres. Dans le cas présenté, la marge sur coût variable des trois produits est largement positive. On observera que, dans un contexte de croissance forte des charges fixes, la marge sur coût variable perd automatiquement de sa pertinence, puisqu’elle n’est plus significative quantitativement par rapport au chiffre d’affaires.