plan de la leçon :

1. Les origines de la méthode. 2

1.1. Les centres de responsabilité face au développement des activités. 2

1.2. Les effets de subventionnement 4

1.2.1. Effets de diversité des activités et hétérogénéité des coûts. 4

1.2.2. Effet de taille des séries. 6

1.2.3. Effets liés aux investissements de productivité. 7

2. Les fondements de la méthode. 8

2.1.1. La notion d'activité. 9

Exposé :

La comptabilité par activité (ou ABC[1] pour Activity Based Costing), à l'image de la comptabilité en coûts complets, est une méthode de calcul qui aboutit in fine à un calcul de coût total du produit. Elle en diffère cependant, par la technique et surtout par l'esprit. La méthode des coûts complets par centres d'analyse correspond à une logique industrielle de l'entreprise, organisée autour de la production, avec un objectif essentiellement quantitatif. La logique des unités d'œuvre est fondée sur un modèle dit « volumique », dans lequel les heures de main-d'œuvre ou heures-machines, voire le nombre de produits fabriqués ou vendus, constituent la plupart du temps la référence.

La situation économique et technologique a considérablement évolué au cours des 25 dernières années, se traduisant par une prééminence progressive de la consommation sur la production. Ce mouvement a eu plusieurs conséquences : la première a été une augmentation des exigences des consommateurs en termes de qualité et de fiabilité des produits ; la deuxième, une modification structurelle de la production, à la fois par une transformation de l'outil, requérant moins de main-d'œuvre, plus de technologie et par une souplesse accrue, apte à faire face à des changements rapides dans la consommation et/ou dans les techniques ; la troisième conséquence, enfin, s'est traduite par une modification importante de la structure des coûts dans l'entreprise. L'objectif de la comptabilité par activité est ainsi, de mieux prendre en compte le fonctionnement de la firme contemporaine organisée autour de ses processus. L'objet de cette leçon est de comprendre les origines de la méthode et ses fondements logiques. Pour bien situer le problème, sont exposées dans un premier temps, les critiques auxquelles est confrontée la méthode classique des coûts complets par centre d'analyse et dans un second temps, sont présentés les principes sur lesquels repose la méthode de la comptabilité par activité.

1. Les origines de la méthode

Une des modifications essentielles dans l'organisation de la production est le passage d'une logique taylorienne du travail fondée sur la spécialisation des tâches, à une configuration des organisations centrée autour du processus. La clé de cette organisation est le développement de la notion d'activité. Nous aborderons deux points importants : l'existence d'un nombre croissant et varié d'activités au sein des centres de responsabilité et les effets de subventionnement.

1.1. Les centres de responsabilité face au développement des activités

a) Une première et importante critique qui peut être faite à la comptabilité traditionnelle en coûts complets est liée à son fondement même : celle-ci est calquée sur des centres de responsabilité et non sur les activités de conception, fabrication et distribution, véritablement à l'origine du produit. Cette approche se comprend dans la mesure où la responsabilisation des acteurs de l'entreprise, et particulièrement du personnel d'encadrement, est guidée par des logiques d'objectifs : on assigne par exemple, un objectif de rentabilité à un responsable produit, lequel est évalué sur la réalisation de cet objectif sous contrainte de coûts. Mais, dans ce contexte, les calculs de rentabilité sont établis sur la base du coût de revient complet du produit, alors même que son calcul ne fait que résulter d'une convention de partage des ressources entre les différents responsables, via des clés de répartition (cf. leçons 5 et 6). La marge dégagée sur le produit peut donc s'avérer totalement erronée.

De plus, la recherche de maîtrise des coûts risque de se traduire par une « chasse au gaspi » mal ciblée, parce que déterminée par le choix d'unités d'œuvre qui ne permettent pas réellement d'agir sur les causes.

✍ Le choix classique de l'unité d'œuvre reposant sur la quantité de main-d'œuvre laisse ainsi supposer que cette dernière est la cause du coût. Si cela était vraiment le cas, la suppression d'un emploi entraînerait une baisse des charges du centre au coût de l'unité d'œuvre, ce qui est faux : le coût de l'heure travaillée calculé sur la base du temps de travail peut être très éloigné du coût de l'heure réelle de main d'œuvre. Entre les 20 € de l'heure que coûte directement un ouvrier et les 60 € de coût de l'unité d'œuvre, il existe évidemment une marge considérable et on conçoit que la suppression d'un poste de travail n'entraîne pas automatiquement une réduction de 60 €.

b) Une deuxième critique repose sur le fait qu'un centre de responsabilité ne gère pas qu'une seule activité : produire implique des coûts d'organisation de la production, tels que la planification, la gestion de la qualité, l'entretien des machines, etc. de telle sorte que le coût d'un produit estimé à partir des charges pesant sur un centre d'analyse contient des coûts très hétérogènes qui n'ont pas forcément de lien avéré avec le produit. De plus, ces différents coûts se comportent rarement de la même manière vis-à-vis du produit. Seraient considérés comme homogènes, des coûts qui seraient déclenchés dans les mêmes proportions les uns les autres, quelle que soit la cause. Or, chaque produit ne consomme pas forcément les charges dans les mêmes proportions (cf. leçon 1). Le déphasage existant entre le contenu des centres de responsabilité et leurs activités a été aggravé par l'évolution des organisations. Il en résulte une hétérogénéité croissante des coûts et le lien entre l'organisation et les frais de centre apparaît de plus en plus éloigné.

c) Enfin, une troisième critique tient à l'importance croissante des coûts indirects. Ces derniers sont surtout appréciables au niveau de la conception et de la distribution du produit, en raison de l'effort de recherche développement et de marketing que doivent engager les entreprises. Il se ressent également dans l'investissement en matériel extrêmement sophistiqué, qui incorpore lui-même une part croissante d'immatériel, via l'informatique et la formation du personnel. Cette croissance se traduit par le fait que la méthode des coûts complets doit faire face à des problèmes toujours plus complexes liés à l'affectation, via des clés de répartition, de ces différentes dépenses. Comment « amortir » les frais de recherche liés à une gamme de produits ? Les autres produits doivent-ils en supporter une partie pour permettre aux petits derniers d'être concurrentiels ? Et dans ce cas, quel type de répartition choisir ? Quelle technique mettre en œuvre ? Autant de questions qui rendent les critiques à l'égard de ce que l'on appelle bien souvent des « usines à gaz », de plus en plus pertinentes. Cet ensemble de phénomènes a pour conséquence des effets nombreux de subventionnement entre produits, c'est-à-dire plus précisément que certains produits voient leur coût augmenter ou diminuer, au bénéfice ou au détriment d'autres produits.

1.2. Les effets de subventionnement

On peut distinguer quatre types d'effets de subventionnement liés à une mauvaise approche du système de coûts : le premier est lié à la diversité des activités, le deuxième à l'hétérogénéité des coûts, le troisième, à la taille des séries et le quatrième enfin, est lié aux investissements de productivité.

1.2.1. Effets de diversité des activités et hétérogénéité des coûts

En dehors de rares entreprises qui demeurent mono-productrices, sur des marchés peu concurrentiels et dont les coûts directs incorporés au produit ne sont guère inférieurs à un pourcentage significatif du coût total, la méthode des coûts complets apparaît clairement inadaptée. On peut en juger d'après le cas de figure suivant :

✍ Une entreprise commercialise trois produits A, B, et C pour un volume identique de 1 000 unités chacun. Les coûts directs sont de 40 € pour A, 48 € pour B et 60 € pour C. La répartition des frais de centre fondée sur les heures de main-d'œuvre directe des manutentionnaires aboutit, pour un montant total de 75 000 €, au tableau ci-après :

| Produits |

A |

B |

C |

|---|---|---|---|

| Coûts directs | 40 |

48 |

60 |

| Frais de centre | 75 000 |

||

| Nombre d'UO | 1 000 H ou 60 000' |

||

| Coût de l'UO | 1,25 € par minute de main d'œuvre directe |

||

| Nombre d'UO par produit | 15' |

20' |

25' |

| Coût indirect par unité | 18,75 |

25 |

31,25 |

| Coût unitaire total | 58,75 |

73 |

91,25 |

En réalité, le centre de frais indirects se compose de deux activités principales : une activité administrative de commandes et de traitement des fournisseurs et clients, et une activité de traitement physique des produits (manutention, emballage, etc.). S'agissant du travail administratif, l'unité d'œuvre « nombre de commandes » apparaît plus pertinente pour répartir les frais. Ces nouveaux éléments d'appréciation conduisent au tableau suivant :

| Traitement administratif | Manutention | |

|---|---|---|

| Répartition secondaire | 35 000 |

40 000 |

| Unité d'œuvre | La commande* |

La minute de MOD |

| Nombre d'unité d'œuvre | 350 |

60 000 |

| Coût unitaire de l'UO | 1 000 |

0,67 € par minute |

* Respectivement 200 commandes pour A, 100 commandes pour B et 50 commandes pour C.

| Produits | A | B | C |

|---|---|---|---|

| Coûts directs | 40 |

48 |

60 |

| Manutention | 10* |

13,33 |

16,67 |

| Frais administratifs | 200* |

10 |

5 |

| Coût indirect par unité | 30 |

23,33 |

21,67 |

| Coût unitaire total | 70,00 |

71,33 |

81,67 |

* 0,667 × 15 = 100

** (200 × 1 00)/1 000 produits = 20

A l'examen de ce tableau, on constate de réels transferts de coûts entre les produits, le produit C apparaissant moins coûteux que dans le système de calcul précédent et le produit A, au contraire, plus coûteux à commercialiser. Le produit B n'est que peu affecté par le calcul. Les écarts de coûts sont dus à deux facteurs : la diversité des activités d'une part, qui conduit à répartir les coûts de manière plus fine au niveau des activités et l'hétérogénéité des coûts, d'autre part.

✍ A coûts directs inchangés, l'écart sur le produit C est de :

81,67 – 91,25 = - 9,58 €

Cet écart provient d'une affectation plus précise des coûts entre l'activité administration et l'activité manutention, cette dernière se voyant affectée de surcroît, d'un coefficient d'imputation différent puisque la nature et le nombre des unités d'œuvre sont différents, soit :

Sur 60 000 unités d'œuvre, le produit C en a consommé : 1 000× 25' = 25 000', soit : 25 000/60 000 = 41,67 % dans la première configuration.

Dans le second cas de figure, ce pourcentage passe à : 50/350 = 14,29 %.

D'où : [(0,14286 – 0,41667)×35 000] = - 9 583 €, c'est-à-dire 9,58 € par produit.

On peut attribuer l'effet de subventionnement des produits à deux facteurs. D'abord, certains produits nécessitent plus de travail administratif que d'autres. Ainsi, le produit C qui ne demande que peu de travail administratif, puisqu'il fait l'objet d'un nombre moins grand de commandes, subventionnait largement le produit A. Cet effet est dû à la diversité des activités qui ne ressortait pas dans le premier schéma de calcul.

Ensuite, le coût pour chaque activité est plus ou moins important : dans le cas présent, le coût total se répartit de manière relativement équilibrée entre les deux activités. L'impact de l'activité administration est donc fort. En effet, si l'activité administration n'avait recueilli que 7 000 €, l'impact sur le coût n'aurait été en arrondissant, que de : (0,143 – 0,417)×7 000 = - 1 918 €, c'est-à-dire 1,92 € environ par unité. Ce facteur lié à l'hétérogénéité des coûts d'activité amplifie donc naturellement l'effet d'activité.

Ce premier exemple, amène plusieurs observations essentielles :

- l'augmentation des activités de soutien, logistique, recherche développement, etc. prises en compte lors de la répartition primaire, entraîne une déformation du coût qui peut être conséquente : on comprend que suivant la clé de répartition retenue, un produit puisse aisément apparaître bénéficiaire ou en perte et une analyse plus fine des activités facilite naturellement une meilleure imputation des coûts ;

- retenir la main-d'œuvre, par exemple, comme clé de répartition unique amplifie largement les distorsions de coûts, puisque le lien existant entre différents produits et les activités de soutien ne peut, à l'évidence, être traduit par une répartition proportionnelle à des temps de travail ;

- l'affectation des frais indirects par le biais de clés de répartition ou d'unités d'œuvre trop génériques entraîne automatiquement des effets de subventionnement au détriment des produits existants.

1.2.2. Effet de taille des séries

En reprenant le même exemple, supposons maintenant que chaque type de produits fasse l'objet d'ordre de fabrication par lots correspondant au nombre de commandes. Alors, le coût par unité dans l'activité manutention devient :

| Produits | A | B | C | Total |

|---|---|---|---|---|

| Activité manutention | 40 000 |

|||

| Nombre de lots | 100 |

250 |

50 |

400 |

| Coût d'un lot | 100 |

|||

| Nombre de produits par lot | 10 |

4 |

20 |

|

| Coût unitaire | 10 |

25 |

5 |

|

Le coût total par produit est calculé dans le tableau suivant :

| Produits | A | B | C |

|---|---|---|---|

| Coûts directs | 40 |

48 |

60 |

| Manutention | 10 |

25 |

5 |

| Frais administratifs | 20 |

10 |

5 |

| Coût indirect par unité | 30 |

35 |

10 |

| Coût unitaire total | 70 |

83 |

70 |

Le coût du produit A n'a quasiment pas été modifié. En revanche celui de C a encore baissé, tandis que celui de B a augmenté de manière significative. Ce transfert est dû à la taille des lots : les plus petites séries coûtent plus cher en raison des coûts de lancement qu'elles subissent et se retrouvent la plupart du temps subventionnées par les grandes. Ce phénomène et difficilement perceptible si l'on se fonde uniquement sur la quantité d'heures travaillées. C'est pourquoi, il est important pour l'entreprise d'en avoir conscience dans une démarche de facturation réelle au client. De manière générale, les petites séries ne supportent qu'une faible partie des charges de structure, étant limitées par définition à un petit nombre d'articles. Leur rentabilité sera donc plus élevée en apparence, que les autres séries plus conséquentes.

1.2.3. Effets liés aux investissements de productivité

✍ Une entreprise fabrique deux produits A et B, dont les coûts sont indiqués dans le tableau suivant :

| Produit A | Produit B | |

|---|---|---|

| Matières premières | 50 |

40 |

| Main d'œuvre directe | 30 |

30 |

| Charges indirectes | 10 000 |

|

| Nombre d'unités d'œuvre | 500 |

500 |

| Imputation des charges indirectes | 5 000 |

5 000 |

| Nombre de produits | 1 000 |

1 000 |

| Coût total unitaire | 85 |

75 |

Les charges indirectes sont affectées aux produits au prorata des heures de main d'œuvre directe. Pour les commodités de l'exemple, chaque produit nécessite à la base, le même nombre d'heures et est produit en même quantités.

Un investissement de productivité pour une valeur de 2 000 est réalisé et permet de diviser par deux le nombre d'heures de main d'œuvre directe sur le produit B. Le nouveau tableau de calculs de coûts fait apparaître les résultats suivants :

| Produit A | Produit B | |

|---|---|---|

| Matières premières | 50 |

40 |

| Main d'œuvre directe | 30 |

15 |

| Charges indirectes | 12 000 |

|

| Nombre d'unités d'œuvre | 500 |

250 |

| Imputation des charges indirectes | 8 000 |

4 000 |

| Nombre de produits | 1000 |

1000 |

| Coût total unitaire | 88 |

59 |

Comme on peut le constater, l'ensemble des charges a subi des modifications qui ne sont pas sans incidence sur les coûts unitaires : à première vue, l'investissement de productivité s'avère rentable, puisque le coût du produit B a baissé. Cette baisse s'explique pour deux raisons : la première est une baisse réelle du coût direct de la main d'œuvre, puisqu'il faut en toute logique moitié moins de temps pour fabriquer un produit qu'avant l'investissement ; la seconde tient au fait que le produit B est moins gourmand de charges indirectes, ces dernières étant imputées sur la base des heures de main d'œuvre directe. Cela étant, on fait doublement supporter au produit A une partie du coût de l'investissement via les unités d'œuvre d'abord, puisque la répartition ne se fait plus 50/50, mais 2/3 pour A et 1/3 pour B ; et ensuite parce que les 2 000 d'investissement supplémentaires n'ont pas été imputés en totalité sur B, mais sur les deux produits. L'impact est d'ailleurs bien visible sur A, puisque son coût a augmenté, alors que rien n'a changé dans son mode de production !

Ce dernier type de subventionnement est extrêmement pernicieux, car il augmente artificiellement le coût de certains produits à l'avantage d'autres, ainsi que le coût de la main-d'œuvre si celle-ci sert d'unité d'œuvre : moins d'unités d'œuvre pour un même montant de charges représente automatiquement une augmentation du coût de l'unité d'œuvre. Les conséquences de telles analyses peuvent être désastreuses : sous-estimation du coût des produits ayant bénéficié des investissements de technologie, surestimation du coût des autres produits, licenciements du personnel…

2. Les fondements de la méthode

L'identification des activités et des processus dans l'entreprise constitue un élément clé de la méthode de calcul des coûts par activité. Il convient par conséquent, de bien définir ces deux notions avant d'entreprendre l'exposé des principes de base.

2.1. Définitions

La reconstruction d'un modèle de comptabilité de gestion passe par un suivi des dépenses engendrées par les activités et non plus la recherche d'une imputation des charges constatées au niveau de la comptabilité générale sur les produits. Autrement dit, la relation traditionnelle du centre d'analyse vers le produit est inversée : on considère qu'un produit consomme des activités, lesquelles consomment des ressources. Bien que le terme « d'activité » ait déjà été amplement utilisé dans sons sens commun, il est nécessaire de bien préciser sa signification, ainsi que celle de processus.

2.1.1. La notion d'activité

Une activité désigne tout ce que l'on peut décrire par un verbe dans la vie de l'entreprise : livrer, scier, assembler, négocier un contrat, choisir un fournisseur, exécuter une commande, préparer un budget, émettre une facture, visiter un client... Une activité est un ensemble de tâches élémentaires :

- réalisées par un individu ou un groupe,

- faisant appel à un savoir-faire spécifique,

- homogènes du point de vue de leur comportement de coût et de performance (les mêmes facteurs influent positivement ou négativement sur leur performance),

- permettant de fournir un résultat bien précis, qu'il soit matériel ou immatériel (la pièce usinée, une vente…) et destiné à un ou plusieurs destinataires ;

- à partir d'un ensemble de ressources (temps de travail, temps d'équipement, énergie, données...).

Dans le schéma comptable par centres d'analyse, les activités sont fondues dans un ensemble commun et c'est la somme de leur coût qui est imputée aux produits. Ceci explique que le choix d'une unité d'œuvre, lorsque les activités sont extrêmement hétérogènes, puisse apparaître arbitraire et reflète mal en définitive, le lien existant entre le coût du produit et les activités dont il est issu.

La logique de comptabilité par activité vise à retrouver ce lien : on parle ainsi de « traçabilité » du coût. Elle gomme quelque peu la notion de direct ou indirect, sans l'éliminer.

☞ Le coût d'une activité est dit « traçable » lorsqu'il est possible de le relier à un produit, un client, un marché ou un projet, par un lien d'affectation directe ou d'imputation, quelle que soit la nature de ce lien, direct ou indirect.

✍ Le lancement d'ordres de fabrication n'est pas une activité directement liée au produit (au sens où il ne s'agit pas d'un coût direct). Toutefois, son coût est traçable dans la mesure où il est possible de l'imputer au prorata du nombre d'ordres de fabrication qu'a connu un produit sur la période considérée. On se rend tout de suite compte que deux produits fabriqués en même quantités verront les coûts liés à cette activité imputés de manière très différente, si l'un a fait l'objet d'une fabrication en grande série, quand l'autre aura été conçu par petits lots…

☞ Un ordre de fabrication est une commande à l'atelier d'un produit unique pour une quantité et un délai donné.

✍ L'exemple suivant met en évidence les différentes activités qui peuvent exister au sein de la fonction achats :

| Activités du service | Allocation traditionnelle (centre d'analyse) | Logiques d'allocation possibles |

|---|---|---|

Qualification des fournisseurs |

Pour l'ensemble du service : Montant en francs des achats |

Nombre de fournisseurs homologués Nombre de couples fournisseur-produit homologués |

Négociation des contrats |

Nombre de contrats |

|

Contrôle à réception |

Nombre de colis reçus Nombre de colis contrôlés Différenciation possible suivant la nature des contrôles (statistiques, spécifiques) |

|

Ordonnancement des livraisons |

Nombre de modifications du programme de livraison Nombre de lots de livraison Nombre de références de produits |

|

Gestion des stocks de matières |

Nombre de références de produits |

|

Passation des commandes |

Nombre de commandes Nombre de lignes de commandes |

Tableau 2.1‑1 : exemple de décomposition du service achats en activités (source : P. Lorino, Méthodes et pratiques de la performance, Les Editions d'Organisation, 1997, p. 315).

Il est important de noter que la méthode de calcul n'apparaît plus exclusivement destinée au calcul du coût des produits, mais des activités en général, ce qui permet de gérer différemment, autour des activités. Cette approche s'avère particulièrement pertinente, dès lors que la lutte concurrentielle n'est plus exclusivement centrée autour des prix des produits, mais aussi de la qualité, des délais de livraison, du service après-vente : en résumé, orientée vers la satisfaction du client.

Naturellement, les activités ne doivent pas être considérées isolément : elles s'intègrent dans des processus.

2.1.2. La notion de processus

☞ Un processus peut être défini comme un enchaînement d'activités organisées dans le temps et orientées vers un objectif commun. Ainsi, un processus de production décrit l'enchaînement des opérations qui vont de l'achat des matières premières à la fabrication du produit fini, en passant par le stockage, la transformation des matières et le conditionnement.

Les processus se caractérisent par le fait qu'ils sont généralement transversaux à l'organisation et aux grandes divisions fonctionnelles de la firme et ils débouchent sur un produit ou un résultat unique délivré à un destinataire précis.

Les processus sont généralement identifiés à travers les objectifs de l'organisation ou d'une partie de celle-ci. Ils sont relatifs à l'obtention d'un résultat précis et doivent permettre de mesurer la performance de la firme liée à ce résultat. Ils peuvent constituer un axe majeur de réorganisation de la firme (cf. notamment le reengineering).

2.2. La mise en place d'une comptabilité par activité

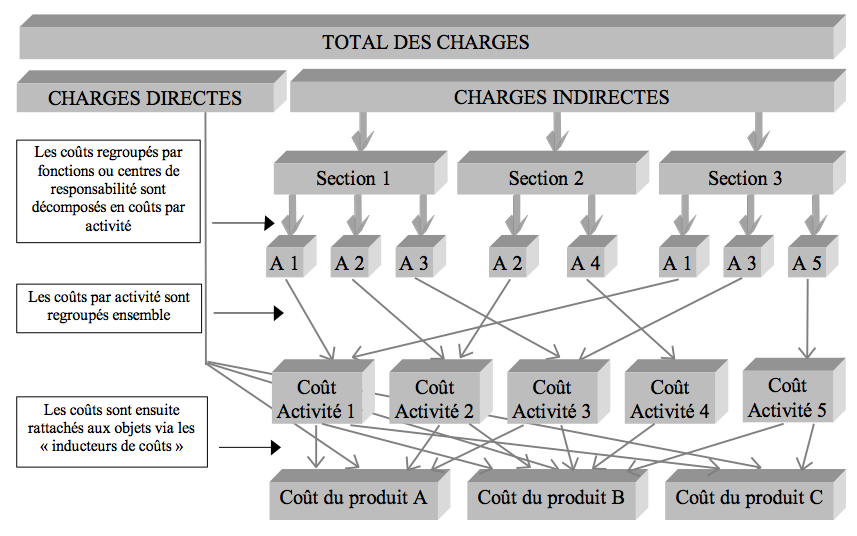

Il faut respecter quatre étapes dans la mise en place d'une comptabilité par activité :

1°) il convient dans un premier temps, d'identifier l'ensemble des activités autour desquelles se structurent les processus de l'entreprise. Leur nombre et le niveau de détail dépendent à la fois de la complexité de l'organisation et du degré de finesse recherché. D'après les professionnels, il semble cependant qu'il ne soit ni utile, ni pertinent de définir trop d'activités, sous peine de retomber dans le même travers que connaissent les systèmes de comptabilité de gestion traditionnels lorsque sont créés des dizaines de centres d'analyse. Les charges sont ensuite regroupées par activités ;

2°) Pour chaque activité, il est nécessaire de déterminer le facteur responsable de la variation du coût de l'activité : on recherche ainsi à « tracer » le coût. En comptabilité par activité, ce facteur est appelé « cost driver », traduit certainement de manière impropre par les termes « d'inducteur de coût » ;

3°) Toutes les activités ayant le même inducteur de coût sont ensuite réunies dans un même "centre de regroupement". Si une activité d'expédition a le même inducteur de coût que la facturation, elles seront regroupées dans un centre de regroupement homogène ("homogeneous cost pools"). Le passage de l'étape 2 à l'étape 3 se fait à l'aide d'une matrice croisant les activités et les inducteurs de coûts (cf. infra). Le total des charges d'un centre de regroupement divisé par le nombre d'inducteurs de coûts associé à ce centre donne un coût unitaire. On constate bien que cette méthodologie est très proche de celle qui consiste à diviser les charges d'un centre d'analyse par le nombre d'unités d'œuvre ;

4°) enfin, on calcule le coût d'un produit en effectuant la somme des charges directes imputées au produit et celles issues des inducteurs de coûts provenant des centres de regroupement, nécessaires à la fabrication du produit.

Par rapport à la méthode des centres d'analyse, on constate que disparaissent les notions de centre principal et centre auxiliaire et les prestations croisées par voie de conséquence. Ne subsistent que les charges directes et les « centres de regroupement » correspondant aux coûts des activités. Le processus ainsi décrit peut être résumé de la manière suivante :

Figure 2.2‑1 : le traitement des charges dans la comptabilité d'activité.

Notons qu'un certain nombre d'erreurs doivent être évitées lors de la mise en place d'une comptabilité par activités : ainsi, les objectifs doivent être clairement définis (désire-t-on simplement améliorer le système d'information comptable, ou veut-on aller plus loin en organisant l'organisation autour des processus ?) afin d'emporter l'adhésion des participants ; la démarche doit être rendue transparente (conseil valable d'ailleurs, chaque fois qu'il est question de mettre en place un nouveau système de contrôle de gestion) ; un groupe de projet doit être constitué, qui comprendra des représentants des responsables opérationnels et des membres de la direction.