plan de la leçon :

1. L’affectation des charges en comptabilité analytique

1.2 Le traitement des charges indirectes dans les centres d’analyse.

1.2.2 Répartition primaire et répartition secondaire

2. L’imputation des charges aux produits

Exposé :

La méthode des coûts complets est fondée sur le principe d’une prise en compte complète des coûts directs et des coûts indirects de l’entreprise, par le biais d’une répartition préalable pour les seconds, dans des « centres d’analyse ». Malgré ses imperfections, la méthode reste encore solidement implantée dans les entreprises et la compréhension de ses principes est donc nécessaire. Sa mise en œuvre nécessite la maîtrise d’un minimum de concepts et de définitions. Cette leçon a pour objectif d’exposer le mécanisme d’affectation des charges au coût des produits. Elle sera complétée par la leçon suivante sur le calcul du coût de revient.

1. L’affectation des charges en comptabilité analytique

La méthode des coûts complets repose sur le principe d’une affectation de toutes les charges de la comptabilité analytique au coût des produits fabriqués. Le problème essentiel est celui de l’affectation des charges de la comptabilité générale dans le système analytique, puis de leur imputation au coût des produits.

1.1 Principe général

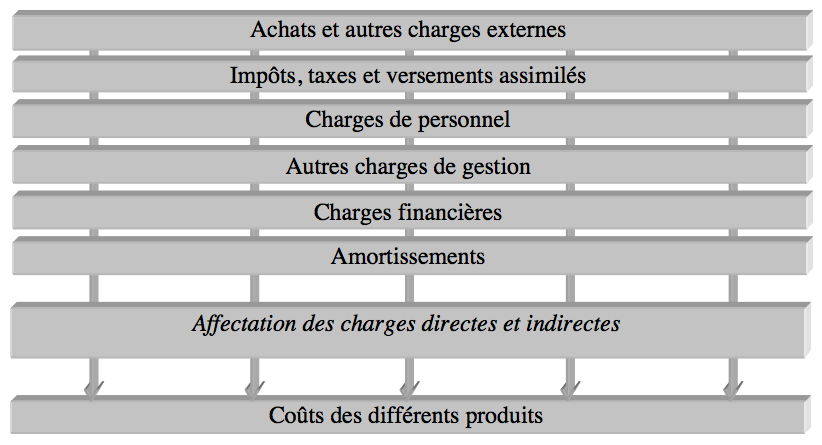

Le principe général de calcul du coût d’un produit repose sur l’affectation de l’ensemble des charges incorporables de la comptabilité générale et s’il en existe, des charges supplétives, au coût du produit. Le schéma ci-après résume cette approche :

Tableau 1.1‑1 : principe général d’affectation des charges incorporables de la comptabilité

générale au coût des produits

S’agissant de coûts directs, comme de la matière première ou de la main-d’œuvre, dont on peut percevoir le lien immédiat avec le produit fabriqué, l’affectation se fera généralement au prorata des quantités consommées.

En revanche, l’allocation (c'est-à-dire la répartition) des charges indirectes exige un traitement préalable. Avant d’être imputées aux produits fabriqués selon des modalités qu’il reste à définir, elles font l’objet d’un regroupement préalable dans des centres appelés « centres d’analyse ».

1.2 Le traitement des charges indirectes dans les centres d’analyse

La complexité de cette opération oblige à distinguer plusieurs étapes : il faut commencer par définir la notion de centre d’analyse ; ensuite pourra être précisé ce que l’on entend par répartition primaire et secondaire ; enfin, pourront être étudiées plus en détail les modalités pratiques d’affectation des charges à l’aide de clés de répartition.

1.2.1 Les centres d’analyse

Le recours aux centres d’analyse vient de ce qu’en apparence, il n’existe pas de lien direct entre le produit et la charge enregistrée en comptabilité. Quelle est ainsi la part de la « secrétaire de direction » dans une chaise fabriquée ?

Sont donc regroupées dans les centres d’analyse, des charges communes à plusieurs produits, sans qu’il soit possible a priori de déterminer la part exacte imputable à tel ou tel autre produit. Pour prendre une image, il s’agit en quelque sorte de « boîtes » dans lesquelles tous les éléments que l’on ne sait pas ranger directement à un endroit précis, sont placés en attente d’une affectation ultérieure.

☞ Les centres d’analyse correspondent à des subdivisions comptables de l’entreprise dans lesquelles sont regroupés, préalablement à leur imputation aux coûts, les éléments de charges qui ne peuvent leur être directement affectés.

On notera avec intérêt que les centres d’analyse, s’ils sont en principe indépendants de l’organigramme, correspondent le plus souvent à des centres de responsabilités (cf. fiche 4-1).

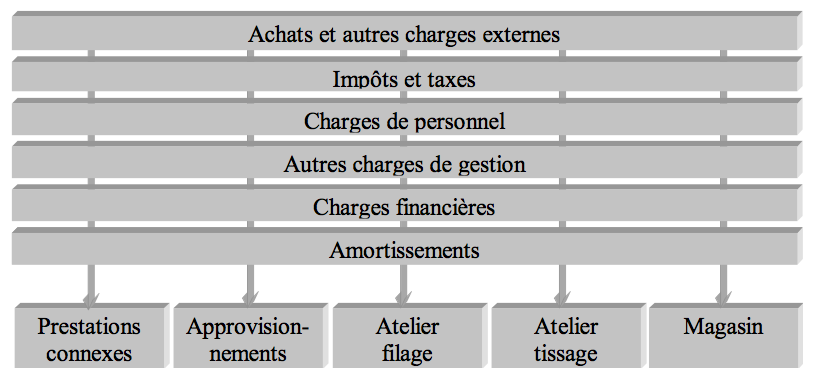

Le cas « Arc-en-ciel », servira tout au long de cette leçon (et de la suivante) pour illustrer et étudier chaque point de la méthodologie à mettre en œuvre dans l’élaboration des coûts complets. Il montre, dans une première étape, comment se répartissent les charges de la comptabilité générale dans la comptabilité analytique.

✍ La société Arc-en-ciel sous-traite la fabrication de tissu pour une entreprise de confection. Dans le but de calculer les coûts et les résultats, cinq centres d'analyse ont été définis : prestations connexes (administration…), approvisionnements, atelier filage, atelier tissage, magasin.

Schématiquement, la répartition des charges de la comptabilité générale dans les différents centres de responsabilité peut être illustrée par le schéma ci-après :

Tableau 1.2‑2 : exemple d’affectation des charges incorporables de la comptabilité générale aux centres d’analyse de la

société Arc-en-ciel

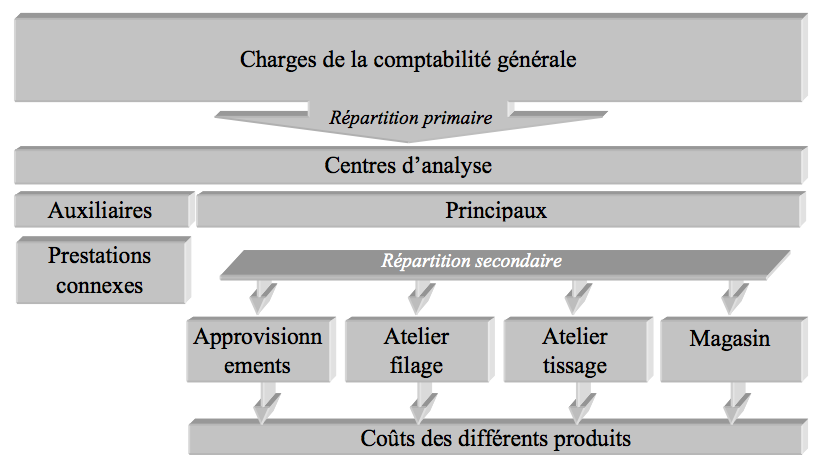

1.2.2 Répartition primaire et répartition secondaire

En réalité, postérieurement à l’affectation présentée ci-dessus, on opère une seconde répartition. L’existence de deux niveaux de répartition des charges provient de ce que certaines activités interviennent plus directement en apparence que d’autres dans le processus productif. On considère ainsi, que les ressources consommées dans les services opérationnels sont expliquées par la production réalisée dans ces derniers. En d’autres termes, ce sont fondamentalement les services opérationnels (approvisionnement, production, distribution…) qui constitueraient la cause essentielle des coûts des produits.

En revanche, s’agissant des services fonctionnels, leur existence ne serait justifiée que par celle des services opérationnels et leur coût est considéré comme un accessoire des seconds. Ce dernier doit donc être imputé au préalable aux services opérationnels.

On distingue ainsi, deux catégories de centres d’analyse :

- les centres principaux : ce sont les centres où sont mis en œuvre les moyens de production et de vente de l’entreprise. Ils correspondent au cycle « achat-production-vente ». Ils sont généralement représentés par un ou plusieurs centres se rattachant respectivement à l’approvisionnement, à la production ou à la distribution ;

- les centres auxiliaires : ils ont pour rôle de gérer les facteurs de production mis en œuvre. Ils correspondent à des fonctions de support comme la gestion du personnel, l’entretien, le matériel et les bâtiments administratifs, la fonction financière et comptable, etc.

Cette approche implique qu’une sorte de redistribution soit opérée, préalablement à celle des centres directement concernés par la production et explique l’existence d’une répartition « secondaire » après une répartition « primaire ». La première correspond au déversement des charges en comptabilité analytique décrit plus haut et la seconde, à la réaffectation des charges des centres auxiliaires sur les centres principaux. A titre d’exemple, dans une entreprise structurée par fonctions, dont l’une est d’assurer l’entretien du matériel, le coût de ce service sera répercuté sur les différents centres dans lesquels il intervient. Chaque fonction opérationnelle recevra ainsi une quote-part de charges correspondant grosso modo à son utilisation du centre entretien. Ce processus est résumé dans le schéma ci-après :

Figure 1.2‑3 : schéma de répartition primaire puis secondaire des charges indirectes

✍ Pour le mois de mai, la société Arc-en-ciel dispose des renseignements suivants :

-

répartition primaire des charges indirectes :

- prestations connexes : 147 950 €,

- approvisionnements : 580 000 €,

- atelier filage : 432 650 €,

- atelier tissage : 439 450 €,

- magasin : 362 750 € ;

- répartition secondaire

le centre "prestations connexes" est un centre auxiliaire de la société Arc-en-ciel qui se répartit entre les trois centres principaux : filage, tissage et magasin, dans l'ordre ci-dessus, proportionnellement aux nombres 3, 7 et 1.

Le tableau de répartition des charges indirectes ci-après met en évidence la première répartition correspondant au déversement des charges de la comptabilité générale dans l’analytique (elles sont affectées aux cinq centres d’analyse de la société), puis la seconde répartition correspondant à l’affectation des charges du centre auxiliaire dans les centres principaux (le calcul se fait proportionnellement au nombre 11 = 3 + 7 + 1 ; soit respectivement 3/11ème, 7/11ème et 1/11ème du montant des prestations connexes) :

|

Tableau de répartition des charges indirectes |

|||||

|

Centre auxiliaire |

Centres principaux |

||||

|

Prestations connexes |

Approvision-nements |

Production |

Distribution |

||

|

Total Répartition primaire |

Filage |

Tissage |

Magasin |

||

|

147 950 |

580 000 |

432 650 |

439 450 |

362 750 |

|

|

Répartition secondaire |

- 147 950 |

- |

40 350 |

94 150 |

13 450 |

|

= 0 |

580 000 |

473 000 |

533 600 |

376 200 |

|

Tableau 1.2‑1: tableau de répartition primaire et secondaire

Malgré l’apparente simplicité de cette technique, les répartitions primaire et secondaire posent des difficultés liées aux clés de répartition. Il faut approfondir ce point pour comprendre les faiblesses actuelles du modèle de comptabilité en coûts complets.

1.2.3 Les clés de répartition

Au premier niveau (répartition primaire, ou encore déversement des charges de la comptabilité générale en comptabilité analytique) se pose le problème de l’affectation des charges aux différents centres d’analyse. Deux cas sont envisageables :

- les charges sont directement liées au fonctionnement du centre. Des fournitures administratives peuvent ainsi être affectées a priori au fonctionnement de l’administration de l’entreprise ;

- les charges ne sont pas directement liées au fonctionnement d’un centre en particulier. Ce peut être le cas par exemple, de l’eau ou de l’électricité. Dans ce cas, si les dépenses peuvent être individualisées grâce à des compteurs, leur affectation se fera au prorata de leur consommation. Dans le cas contraire, on utilisera une « clé de répartition », comme c’est le cas dans l’exemple de la société Arc-en-ciel. Ce second procédé est parfois entaché d’arbitraire et peut donc être contestable.

⚡ Observons d’emblée que selon le mode de répartition choisi, les coûts in fine ne seront évidemment pas les mêmes : ceci doit vous inciter à relativiser les calculs de coûts. Ce n’est pas parce-que le logiciel permet de calculer à la dixième décimale ou plus si l’on veut, que le calcul du coût est « juste » : il est exact arithmétiquement, mais il peut-être totalement faux, si les hypothèses sur lesquelles il est construit s’avèrent fausses.

Le même type de problèmes est rencontré au second niveau, dans l’affectation des charges des centres d’analyse secondaires aux centres d’analyse principaux. Si les consommations de services sont mesurables, le biais introduit dans le calcul du produit est peu important. Dans le cas contraire, le poids de la clé de répartition va jouer de manière extrêmement forte.

✍ Sur dix millions d’euros, une variation d’un point en pourcentage représente cent mille francs. Sur cent mille produits fabriqués, cela fait donc déjà 1 € par unité. Quand un bien fabriqué est vendu 1 000 €, l’impact est peu important ; mais s’il coûte 10 €, l’impact est de 10 %. Selon les circonstances, le choix de la clé de répartition peut par conséquent, avoir des répercussions importantes sur la rentabilité présumée d’un produit.

Tant que les charges indirectes ne représentent qu’une faible part du coût des produits et que les processus de production demeurent simples, il est clair que la méthode peut être considérée comme satisfaisante. Ce n’est plus le cas dans beaucoup de situations, ce qui explique en partie l’émergence de la comptabilité en coûts par activités.

2. L’imputation des charges aux produits

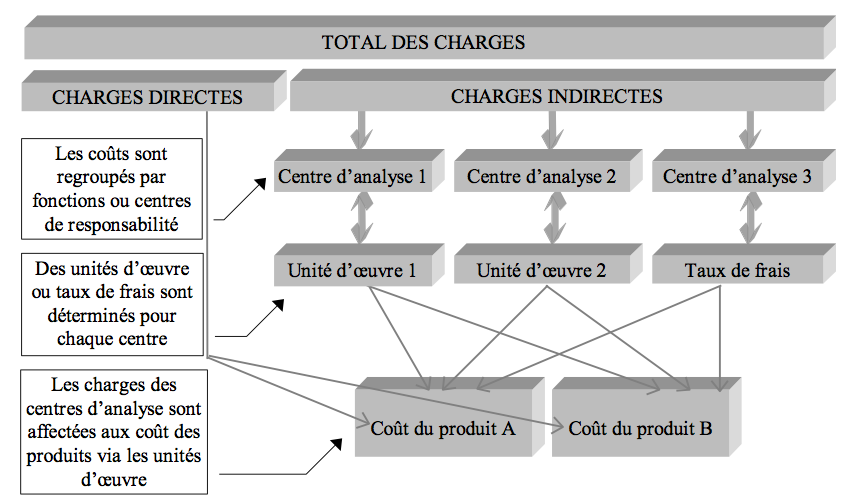

L’imputation des charges aux produits (ou aux services) est réalisée à l’aide d’unités d’œuvre ou de taux de frais. Ceux-ci constituent un élément central dans la méthode des coûts complets. Aussi, est-il important d’en étudier les caractéristiques et les limites.

2.1.Définitions et caractéristiques des unités d’œuvre

Une fois la répartition secondaire effectuée, on peut alors envisager d’imputer les coûts des centres sur les produits (ou services) fabriqués. Cette opération est réalisée sur la base de coefficients appelés « unités d’œuvre » ou « taux de frais » selon la nature des centres. L’unité d’œuvre doit être impérativement choisie en fonction du lien étroit qui caractérise l’activité de l’atelier et la fabrication d’un produit.

✍ En sus du prix payé pour des matières premières, on imagine aisément qu’il faille ajouter des charges liées à la commande, au transport, la manutention, etc. En supposant que l’ensemble de ces charges ait été regroupé dans un centre approvisionnement, on peut alors d’envisager une imputation des charges du centre au prorata des quantités de produits achetés, ou encore des lots manipulés. On obtiendra ainsi un coût d’achat par kg acheté ou par lot transporté qui comprendra le prix d’achat, augmenté du coût d’approvisionnement.

En principe, la meilleure unité d’œuvre est celle dont la quantité varie, au cours de plusieurs périodes successives, en corrélation la plus étroite avec le montant du coût variable du centre. Cette relation peut être mise en évidence par tout moyen, y compris à l’aide de statistiques.

✍ On a observé dans un atelier que, grosso modo, les dépenses évoluaient sensiblement dans une même proportion que le temps que passaient les ouvriers sur les machines. Ces dernières peuvent donc être considérées comme une mesure de l’activité de l’atelier. Connaissant le temps nécessaire pour fabriquer un produit, les charges de l’atelier seront ainsi imputées en fonction du temps global qui a été nécessaire pour produire la quantité voulue (ou réalisée).

☞ Une unité d’œuvre correspond à une mesure de l’activité d’un centre d’analyse exprimée sous forme volumique (quantités de travail, de matières premières achetées, de produits fabriqués ou vendus, etc.).

Le rapport entre l’unité d’œuvre choisie et le nombre d’unités d’œuvre constitue le coût d’unité d’œuvre, qui sert d’unité de calcul pour déterminer le coût du produit (il s’agit en fait d’un simple rapport de proportionnalité).

Le schéma ci-après présente une synthèse de la manière dont sont affectées les charges :

Tableau 2.1‑4 : schéma global d’affectation des charges dans la comptabilité en coûts complets

On notera que parmi les centres d’analyse principaux, on opère également une distinction entre les centres opérationnels pour lesquels l’affectation des coûts se fait proportionnellement à des quantités de matière ou d’heures d’une part, les unités d’œuvre et les « centres de structure », pour lesquels l’affectation peut s’effectuer en fonction de valeurs monétaires, appelées alors « taux de frais », d’autre part.

☞ Un taux de frais correspond à une mesure de l’activité d’un centre d’analyse exprimée sous la forme d’un montant en Francs, ou d’un pourcentage.

✍ La société Arc-en-ciel fabrique deux types de pièces de tissus U et V, correspondant à deux qualités différentes. Chacun de ces produits est traité successivement dans les deux ateliers filage et tissage, puis passe par le magasin qui s’occupe du conditionnement et de l’expédition. Les unités d’œuvre ou taux de frais sont les suivants :

- approvisionnements : le kg de matière achetée;

- atelier filage : l’heure de main d’œuvre directe (MOD) ;

- atelier tissage : l’unité de produit fini ;

- magasin : 100 € de ventes.

On possède par ailleurs les informations suivantes pour le mois de mai :

- achats de matières premières : 50 000 kg pour un montant total de 2 320 000 €

- heures de main d’œuvre directe : 4 300

- nombre de rouleaux produits : 5 800

- nombre de rouleaux U vendus : 3 000 à 1 000 € l’unité

- nombre de rouleaux V vendus : 3 200 à 1 200 € l’unité

Le tableau de répartition des charges indirectes s’établit comme suit en reprenant les données de la page 4 :

|

Tableau de répartition des charges indirectes |

|||||

|

Centre auxiliaire |

Centres principaux |

||||

|

Prestations connexes |

Approvision- nements |

Production |

Distribution |

||

|

Total après répartition secondaire |

Filage |

Tissage |

Magasin |

||

|

0 |

580 000 |

473 000 |

533 600 |

376 200 |

|

|

Unités d’œuvre |

le kg de matière |

l’heure de MOD |

le rouleau |

100 € de ventes |

|

|

Nombre d’U.O. |

50 000 |

4 300 |

5 800 |

68 400 |

|

|

Coût de l’U.O. |

11,60 |

110,00 |

92,00 |

5,50 |

|

Tableau 2.1‑1 : tableau de répartition des charges indirectes de la société Arc-en-ciel

Le taux de frais pour la distribution est calculé ainsi :

Chiffre d’affaires total : (3 000 × 1 000) + (3 200 × 1 200) = 6 840 000 €

Or, il y a 6 840 000/100 = 68 400 fois 100 € dans le chiffre d’affaires. D’où le taux de frais suivant : 376 200/68 400 = 5,50 €. Cela revient à dire également que chaque fois que l’on réalise 100 € de chiffre d’affaires, cela coûte 5,50 € de frais de distribution...Si l’on rapporte 5,50 à 100 €, cela signifie aussi que le taux de frais est de 5,50 % du chiffre d’affaires.

2.2.Limites et dangers des unités d’œuvre

Idéalement, l’unité d’œuvre doit être choisie en fonction du lien de causalité qui existe entre la consommation de ressources et l’élaboration du produit. Mais, dans la réalité, les activités d’un centre de responsabilité sont nombreuses : ainsi, l’approvisionnement peut-il recouvrir la passation des commandes, la gestion de l’acheminement des produits, le contrôle de la qualité, du stockage, etc. Autant d’opérations qui diffèrent par leur nature. Aussi, le choix d’une unité d’œuvre s’avère-t-il particulièrement délicat.

✍ Le nombre de lots transportés dans un centre approvisionnement peut avoir un lien plus direct avec son activité, que le nombre d’heures de présence des ouvriers. En effet, si l’activité du centre n’est pas régulière, les employés auront tendance à ajuster leur activité au temps de présence, et non l’inverse. Il vaut donc mieux, dans ce cas, considérer l’activité réelle mesurée par le nombre de lots mouvementés.

Par facilité et/ou par habitude, les unités d’œuvre retenues sont le plus souvent, les heures de main-d’œuvre directe, les heures machine, ou les quantités consommées. Cela revient à centrer le calcul des coûts autour des volumes produits, puisque ces unités d’œuvre sont plus ou moins proportionnelles aux quantités produites. S’agissant de charges indirectes, on agit ainsi, comme si la consommation de ressources était uniquement liée à la taille de la production de biens ou de services dans un rapport de causalité, alors que nombre de dépenses dépendent d’autres facteurs : les frais liés à l’achat de matières résultent au moins autant des transactions qui s’opèrent autour de l’opération que des quantités achetées (on pense notamment au choix des fournisseurs, aux coûts administratifs de la commande, à la gestion des stocks, au traitement comptable, etc.).

On comprend, dès lors, la fragilité du modèle des coûts complets et la nécessité de relativiser la pertinence des coûts : clés de répartition et unités d’œuvre peuvent aboutir à des conclusions erronées. Or, dans un contexte de concurrence accrue, la connaissance des coûts de manière fiable devient essentielle. Nous verrons également, que le calcul de coût centré autour du produit ne doit pas être l’objectif central de la comptabilité de gestion, mais au contraire, qu’il est utile de calculer des coûts « partiels » liés aux activités.