La liquidité

L'approche par la liquidité proprement dite.

Il s'agit d'une approche comparative, chaque élément du passif exigible à un horizon temporel donné est comparé aux éléments de l'actif liquidable au même horizon.

- la trésorerie réduite (ou relative) et le ratio de liquidité réduite :

La trésorerie réduite s'analyse comme la différence suivante :

Ce ratio exclut des actifs à court terme, les stocks qui constituent le plus souvent, l'élément de ces actifs dont la valeur et la liquidité sont les plus incertaines.

La norme de 80 % est parfois retenue.

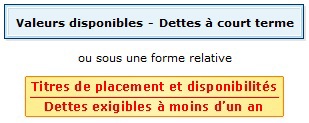

- la trésorerie immédiate et le ratio de liquidité immédiate :

La trésorerie immédiate représente le disponible moins les dettes à court terme.

Ce ratio met en correspondance les éléments les plus liquides et l'ensemble des dettes à court terme.

Ces ratios doivent être interprétés avec prudence car les mesures des degrés de liquidité et d'exigibilité effectuées sont très grossières. Une dette vis-à-vis d'un fournisseur à six mois d'échéance est considérée comme équivalente à une dette exigible à un mois ; un crédit de trésorerie est traité de la même façon qu'une dette d'exploitation. De même à l'actif, le degré de liquidité réel de certains postes tels les stocks, est difficilement évaluable.

Comme pour les indicateurs précédents, il n'existe aucune norme autre que des normes sectorielles. Seule une comparaison avec des entreprises du même secteur ou l'examen de l'évolution de ces ratios permettent de porter un jugement.