Reclassement Provision

Postes du passif concernés.

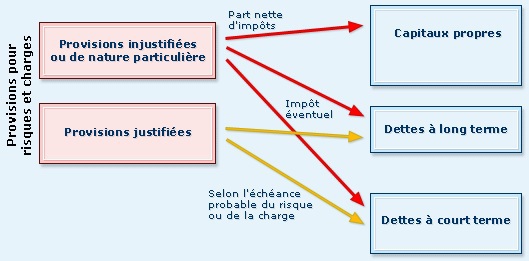

Les postes de provisions pour risques et charges.

À priori :

Ces postes doivent correspondre à des dettes potentielles de l'entreprise.

Le seul problème est donc celui de leur répartition entre dettes à long terme et dettes à court terme.

Cette répartition peut s'effectuer en fonction du délai prévisible de survenance du risque ou de la charge couverte par provisions. Une telle répartition suppose une analyse minutieuse de la liste de ces provisions et de leur rythme de consommation (par comparaison de bilans successifs par exemple).

Toutefois :

Certaines provisions injustifiées (le caractère injustifié d'une provision est difficile, voire impossible à déterminer en tant qu'analyste externe) ou de nature particulière (provision de propre assureur, provision pour renouvellement des immobilisations, provisions pour pensions et obligations similaires, ...) peuvent avoir la caractéristique de fonds propres.

Dans ce cas un partage doit être effectué entre le montant éventuellement net d'impôt qui doit figurer dans les fonds propres et le montant de l'impôt potentiel qui doit figurer selon la date probable d'échéance de la réintégration, dans les dettes à long terme ou dans les dettes à court terme.