Coûts des équipements

Les coûts des facteurs fixes posent un problème d'évaluation sur une période, car généralement leur durée de vie (ou les engagements correspondants à ce facteur) sont supérieurs à la durée étudiée (mois, année, ...). Il faudra donc évaluer le coût de chaque facteur fixe sur la période.

L'amortissement est une méthode comptable qui consiste à étaler le coût d'un bien sur sa durée de vie ou sur sa période d'utilisation.

Deux modes de calculs sont proposés en comptabilité :

L'amortissement linéaire qui consiste à calculer le coût annuel en divisant la valeur du bien par sa durée de vie :

- exemple une machine qui coûte 100 K€ fonctionnera pendant 5 ans elle coûte 20 K€ par an.

L'amortissement dégressif qui consiste à amortir une part plus importante au début, puis plus faible ensuite, sur la même durée. Le calcul est modifié car il s'agit d'appliquer un taux double sur la valeur résiduelle et en appliquant un taux proportionnel en fin de période (lorsque le taux proportionnel sur la période restante devient supérieur au taux dégressif).

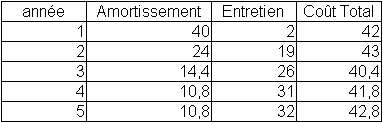

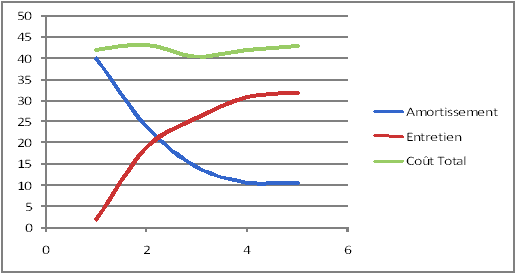

- Dans l'exemple, une machine au coût de 100 K€, l'amortissement sera respectivement de : 40 – 24 – 14,4 – 10,8 – 10,8.

D'un point de vue comptable et fiscal la seconde solution est préférable, elle l'est d'un point de vue économique également car le bien perd généralement plus de valeur en début de vie, et ses coûts d'entretien augmentent avec son âge. Le coût total du bien (amortissement et entretien) sera donc plus stable avec un amortissement dégressif.

Le coût d'utilisation d'un matériel propriété de l'entreprise ne peut être considéré comme nul, sous peine de conduire à des gaspillages ou à des abus. Pour réduire ce risque, les entreprises (à l'exception des toutes petites), utilisent souvent le principe du loyer fictif, également employé en comptabilité analytique.

Le tarif du loyer fictif est établi en référence au coût extérieur à l'entreprise ou au nombre de journées d'utilisation du matériel au cours de l'année.

Un bulldozer qui coûte 50 000 € par an (amortissement + entretien) est utilisé 100 jours par an. L'entreprise peut évaluer le loyer fictif à 500€ par jour.

Si le coût de location, chez un loueur de matériel, est inférieur, l'entreprise aura intérêt à louer plutôt qu'à acheter.

Si le coût de location, chez un loueur de matériel, est plus élevé, par exemple supérieur à 700 €, l'entreprise peut fixer un loyer fictif intermédiaire (de l'ordre de 600 €).

D'autres paramètres sont à considérer, tels que : la saisonnalité, la disponibilité, les difficultés d'acheminement, ...

L'achat d'une machine, d'un local ou d'un matériel entre en conflit avec d'autres projets de l'entreprise qui devra arbitrer.

Ainsi, faut-il acheter une machine à 500 000€ ou placer cet argent au taux de 4% ? L'entreprise considérera qu'au coût direct d'usage de cette machine il faut ajouter le manque à gagner dû à l'immobilisation des fonds.

Dans l'exemple précédent, il faut ajouter 20 000 € par an.

Si l'entreprise peut louer la même machine 110 000 € par an (frais d'entretien inclus), elle a intérêt à louer car son coût d'opportunité est de 120 000 € par an.

Bien évidemment, si l'achat de la machine suppose un emprunt bancaire, le coût de cet emprunt sera ajouté au prix de la machine pour déterminer le coût pour l'entreprise.

")