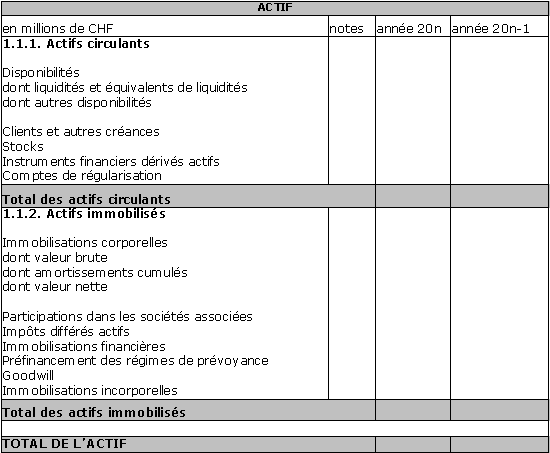

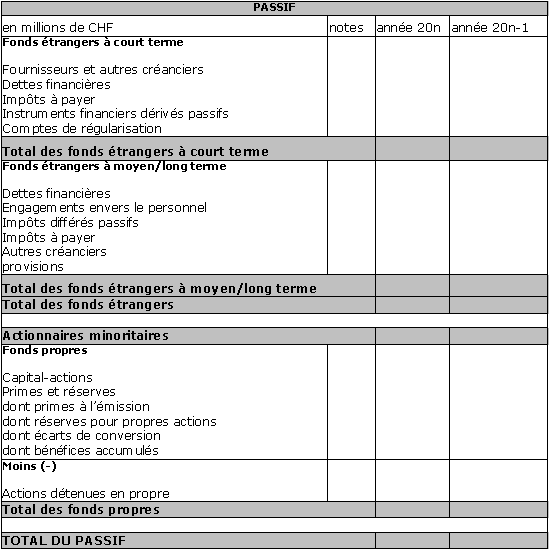

Le bilan

Le bilan est présenté en distinguant les éléments courants (actifs et passifs à court terme) des éléments non courants (actifs et passifs à long terme) sans qu'aucun format de présentation ne soit exigé. Néanmoins, il est demandé de faire apparaître au bilan et en annexe un certain nombre d'éléments.

• IAS 01 : PRÉSENTATION DES ÉTATS FINANCIERS

La définition de l'actif du bilan

Selon le cadre conceptuel :

« Un actif est une ressource contrôlée par l'entreprise du fait d'événements passés et dont des avantages économiques futurs sont attendus par l'entreprise ; l'avantage économique futur représentatif d'un actif est le potentiel qu'a cet actif de contribuer, directement ou indirectement, à des flux de trésorerie ou d'équivalents-trésorerie au bénéfice de l'entreprise. »

La définition du passif du bilan

Selon le cadre conceptuel :

« Un passif est une obligation actuelle de l'entreprise résultant d'événements passées et dont l'extinction devrait se traduire pour l'entreprise par une sortie de ressources représentatives d'avantages économiques ; une des caractéristiques essentielles d'un passif est que l'entreprise a une obligation actuelle ; une distinction doit être faite entre une obligation actuelle et un engagement futur. »

De ce fait, la décision prise d'acquérir un actif ne représente pas une obligation actuelle et ne sera donc pas comptabilisée comme un passif. Une provision, par contre, est à considérer comme un passif lorsqu'elle implique une obligation actuelle.

Les différentes présentations

Selon IAS 01, l'entreprise peur choisir une présentation de bilan distinguant les éléments courants des éléments non courants (current/non-current distinction) ou une présentation classant les actifs et les passifs en fonction de leur liquidité (order of liquidity).

Néanmoins, dans l'optique d'une présentation du document de synthèse séparant les éléments courants des éléments non courants, le critère de liquidité reste incontournable puisque tout élément dans l'échéance est supérieur à un an doit être classé dans les éléments actifs ou passifs non courants.

D'autre part, la norme impose la présentation à l'actif des éléments d'actifs non courants destinés à être vendus.

Les actifs et passifs courants

Un actif doit être classé en actif courant dans les cas suivants :

• L'actif sera utilisé ou vendu dans le cadre du cycle d'exploitation normal de l'entreprise.

• L'actif est détenu à des fins de transaction pour une durée courte (c'est-à-dire inférieure à un an).

• L'actif est un actif de trésorerie dont l'utilisation n'est pas soumise à restrictions.

Tous les autres éléments d'actif tels que les immobilisations de toute nature ainsi que les créances d'un délai de recouvrement supérieur à un an doivent être classés en actif non courant. Il en va de même des actifs non courants destinés à être revendus.

• Un passif doit être classé en passif courant dans les cas suivants :

• Le passif sera réglé dans le cadre du cycle d'exploitation normal de l'entreprise.

• Le passif doit être réglé dans l'année suivant la date de clôture de l'exercice.

Tous les autres passifs doivent être classés en passif non courant.

Les informations présentes obligatoirement au bilan

IAS 01 donne la liste des informations et des postes devant obligatoirement figurer au bilan tout en notifiant que d'autres postes peuvent être ajoutés :

• Immobilisations corporelles.

• Immobilisations incorporelles.

• Actifs financiers (autres que participations comptabilisées suivant la méthode de mise en équivalence, clients et autres débiteurs et trésorerie et équivalents-trésorerie).

• Participations comptabilisées suivant la méthode de mise en équivalence.

• Stocks.

• Clients et autres débiteurs.

• Trésorerie et équivalents-trésorerie.

• Fournisseurs et autres créditeurs.

• Actifs et passifs d'impôt.

• Provisions.

• Passifs non courants portant intérêt.

• Intérêts minoritaires.

• Capital émis et réserves.

• Actifs destinés à être vendus.

Les informations présentes soit au bilan, soit en annexe

IAS 01 indique que l'entreprise se doit de fournir « soit au bilan, soit dans les notes annexes, des subdivisions complémentaires aux postes classés d'une manière adaptée à l'activité de l'entreprise » et donne une liste des obligations devant obligatoirement figurer soit au bilan, soit en annexe.

")