L'annexe

Aucune norme IAS n'a été développée afin de préciser la composition de l'annexe à fournir en complément des documents de synthèse. Néanmoins, la constitution de celle-ci est abordée dans la quasi-totalité des normes.

• IAS 01 : PRÉSENTATION DES ÉTATS FINANCIERS

• IAS 07 : TABLEAU DES FLUX DE TRÉSORERIE

Le contenu de l'annexe

En fin d'exercice, l'annexe aux états financiers d'une entreprise doit :

• Présenter des informations sur la base d'établissement de ces dits états.

• Présenter des informations les méthodes comptables employées et appliquées aux transactions et aux événements importants de l'année.

• Indiquer les informations imposées par les normes IAS qui ne sont pas présentées par ailleurs dans les états financiers proprement dits.

• Indiquer des informations supplémentaires qui ne sont pas présentées dans les états financiers mais qui sont nécessaires à une image fidèle.

L'annexe contiendra aussi des informations supplémentaires et non financières : « Les notes comportent des informations dont les normes comptables internationales imposent ou encouragent la présentation ainsi que d'autres informations nécessaires pour parvenir à une image fidèle(IAS 01). »

Le classement des informations

IAS 01 préconise un classement des informations dans le cadre de la constitution de l'annexe mais si elle laisse aux entités concernées la possibilité de le modifier :

« Pour aider les utilisateurs à comprendre les états financiers et à les comparer à ceux d'autres entreprises, les notes annexes sont normalement présentées dans l'ordre suivant :

• Une déclaration de conformité aux normes comptables internationales

• L'énoncé des bases d‘évaluation et des méthodes comptables appliquées

• Des informations supplémentaires pour les éléments présentés dans chacun des états financiers en respectant l'ordre dans lequel apparaissent chacun des postes et chacun des états financiers

• D'autres informations dont les éventualités, les engagements et d'autres informations financières et non financières. »

Les principes de présentation du tableau des flux de trésorerie

IAS 07 normalise le contenu et la présentation du tableau des flux de trésorerie ; il fait partie des états financiers (IAS 01) et est obligatoire. Il doit permettre d'expliquer l'augmentation ou la diminution de la trésorerie au cours d'un exercice.

Les flux de trésorerie sont de trois natures différentes :

Flux de trésorerie liés aux activités opérationnelles (cash flow from operating activities).

+ Flux de trésorerie liés aux opérations d'investissement (cash flow from investing activities).

+ Flux de trésorerie liés aux opérations de financement (cash flow from financing activities).

= Variation (augmentation ou diminution) de la trésorerie (increase or net decrease).

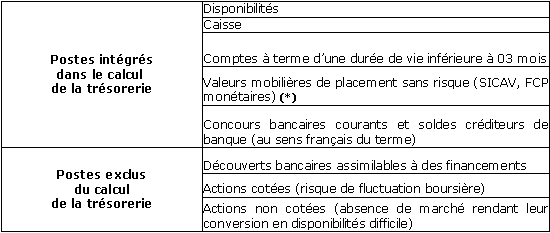

Trésorerie : elle comprend les instruments financiers auxquels on a recours afin de gérer sans risque significatif les mouvements de trésorerie à court terme.

(*) : actions de Sociétés d'Investissement à CApital Variable et Fonds Communs de Placement

Équivalents de trésorerie : ils sont constitués de placements à court terme très liquides, facilement convertibles en un montant connu et soumis à un risque négligeable de changement de valeur.

Flux de trésorerie : entrées et sorties de trésorerie ou d'équivalents trésorerie (les mouvements entre postes de trésorerie ou d'équivalents trésorerie sont à exclure).

Activités opérationnelles : principales activités génératrices de produits et toutes autres activités non classées en investissement ou financement.

Activités d'investissement : acquisitions et cessions d'actifs détenus à long terme et autres placements non inclus en équivalents trésorerie

Activités de financement : activités résultant des modifications importantes apportées à la composition des capitaux propres et des emprunts de l'entité.

Les flux provenant des activités opérationnelles

Ils sont fondamentaux pour déterminer la capacité de l'entreprise à dégager des fonds par ses seules activités opérationnelles. Cette création de ressources doit permettre à l'entreprise de rembourser ses emprunts en cours, de verser des dividendes aux actionnaires ou de financer (même partiellement) ses investissements par autofinancement.

La norme indique que : « Le montant des flux de trésorerie provenant des activités opérationnelles est un indicateur clé de la mesure dans laquelle les opérations de l'entreprise ont généré suffisamment de flux de trésorerie pour rembourser ses emprunts, maintenir la capacité opérationnelle de l'entreprise, verser des dividendes et faire de nouveaux investissements sans recourir à des sources externes de financement. »

En cas de doute sur la nature d'un flux et donc sur son classement, il conviendra de s'assurer s'il répond aux caractéristiques des flux d'investissement ou de financement ; dans le cas contraire, il sera classé en flux opérationnels.

Un flux en provenance des activités opérationnelles est égal à la différence entre les produits encaissés et les charges décaissées liés aux activités opérationnelles courant 20n qu'ils soient dus à des opérations de l'année 20n ou d'années antérieures. Les opérations retenues sont :

• Tous les produits du compte de résultat hors cessions d'immobilisations donnant lieu à encaissement.

• Toutes les charges du compte de résultat donnant lieu à décaissement.

Le flux de trésorerie lié aux activités opérationnelles est déterminé par la méthode directe ou indirecte :

• Méthode directe : détermination des encaissements et des décaissements.

• Méthode indirecte : ajustement du résultat avec prise en compte des charges et des produits calculés (dotations, reprises...) et des variations de certains postes du besoin en fonds de roulement (fournisseurs, stocks, clients...).

Les flux provenant des activités d'investissement

Ce flux prend en compte tous les décaissements liés aux acquisitions d'immobilisations décaissées lors de l'exercice. Il peut être diminué des cessions d'immobilisations encaissées sur la même période.

Le flux de trésorerie lié aux opérations d'investissement comprend :

• Les mouvements des postes d'emprunts.

• Les mouvements des postes concernant les dettes et les créances sur immobilisations.

• Les acquisitions et les cessions ou sorties de filiales.

Le flux de trésorerie lié aux opérations d'investissement ne comprend pas les investissements réalisés par location financement.

La norme indique : « La présentation séparée des flux de trésorerie provenant des activités d'investissement est importante car les flux de trésorerie indiquent dans quelle mesure des dépenses ont été effectuées pour l'accroissement de ressources destinées à générer des produits et des flux de trésorerie futurs. »

Les flux provenant des activités de financement

Les changements dans la composition des capitaux propres de l'entreprise ou des financements extérieurs se traduisent par des flux positifs ou négatifs affectant la trésorerie.

La norme indique : « La présentation séparée des flux de trésorerie provenant des activités de financement est importante, car elle est utile à la prévision des flux futurs de trésorerie de l'entreprise attendus par les apporteurs de capitaux. »

Les principaux flux de trésorerie liés aux activités de financement sont les suivants :

• Encaissements lors de l'émission d'actions ou d'autres instruments de capitaux propres.

• Décaissements effectués pour acquérir ou racheter des actions de l'entreprises à ses propres actionnaires.

• Encaissements réalisés lors de l'émission d'emprunts obligataires, d'emprunts auprès des établissements de crédit, de billets de trésorerie et autres emprunts à long ou à court terme.

• Décaissements dans le cadre du remboursement des montants empruntés.

• Décaissements effectués par un preneur de bail dans le cadre de la réduction du solde de la dette en relation avec un contrat de location-financement.

Les aspects particuliers du tableau des flux de trésorerie

Effet des variations de change : les gains et les pertes latents (écarts de conversion actif et passif) ne sont pas à considérer comme des flux de trésorerie. Néanmoins, l'effet des fluctuations des cours de change sur la trésorerie proprement dite ou sur les équivalents trésorerie détenus en monnaies étrangères est signifié dans le tableau des flux de trésorerie afin de permettre le rapprochement entre la situation de ses actifs en début et en fin d'exercice.

Éléments extraordinaires : ces éléments sont présentés dans le tableau des flux de trésorerie en étant reclassés entre opérations d'activités opérationnelles, d'investissement ou de financement.

Intérêts et dividendes : les intérêts versés et les dividendes reçus sont généralement classés en flux de trésorerie par une institution financière. Néanmoins, aucune classification bien définie ne semble être retenue par les entreprises des autres branches d'activité.

Impôt sur le résultat : Les flux s'y rattachant, s'ils sont principalement liés au résultat de l'activité principale et non à des plus values de cession, sont imputés en flux de trésorerie d'activités opérationnelles.

")