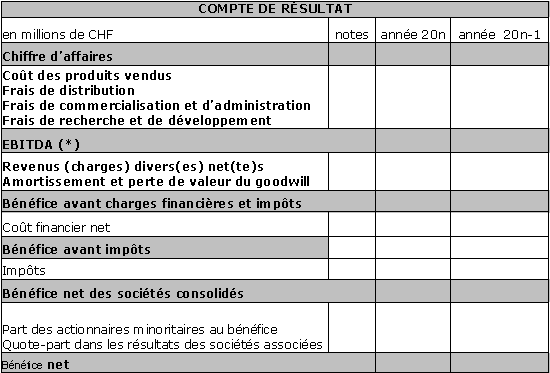

Le compte de résultat

Le compte de résultat de l'entreprise est présenté soit par destination, soit par nature de charges. Aucune présentation n'est imposée mais un nombre certain d'éléments doivent obligatoirement figurer au compte de résultat ou en annexe.

• IAS 01 : PRÉSENTATION DES ÉTATS FINANCIERS

La définition des produits

Selon le cadre conceptuel :

« Les produits sont les accroissements d'avantages économiques au cours de l'exercice, sous forme d'entrées ou d'accroissements d'actifs ou de diminutions de passifs qui ont pour résultat l'augmentation des capitaux propres autres que les augmentations provenant des apports des participants aux capitaux propres... La définition des produits inclut à la fois les produits des activités ordinaires et les profits. Les produits ordinaires résultent des activités ordinaires d'une entreprise et portent différents noms tels que ventes, honoraires, intérêts, dividendes, redevances et loyers... Les profits incluent, par exemple, ceux résultant de la sortie d'actifs à long terme. »

La définition des charges

Selon le cadre conceptuel :

« Les charges sont des diminutions d'avantages économiques au cours de l'exercice sous forme de sorties ou de diminutions d'actifs ou de survenance de passifs qui ont pour résultat de diminuer les capitaux propres autrement que par des distributions aux participants aux capitaux propres... La définition des charges comprend les pertes aussi bien que les charges qui résultent de l'activité ordinaire de l'entreprise. Les charges qui surviennent au cours des activités ordinaires de l'entreprise comprennent, par exemple, le coût des ventes, les salaires, les amortissements... Les pertes incluent, par exemple, celles qui résultent de catastrophes naturelles telles que les incendies ou les inondations, et celles qui résultent de la sortie d'actifs non courants. La définition des charges comprend également des pertes latentes. »

La présentation par nature ou par fonction

L'entreprise peut choisir entre une présentation du compte de résultat par nature des charges ou par destination ou fonction.

(*) : Earning Before Interest Tax Depreciation and Amortization

Les informations obligatoirement présentes au compte de résultat

Comme pour le bilan, IAS 01 n'oblige à aucun ordre ou format du compte de résultat mais prodigue la liste des postes qui doivent obligatoire y figurer.

La liste en est la suivante :

• Produits des activités ordinaires (revenue).

• Résultat opérationnel (results of operating activities ; operating/non-operating separation is required).

• Charges financières (finance costs).

• Quote-part dans le résultat net des entreprises associées et des coentreprises comptabilisées suivant la méthode de mise en équivalence (share of profits or losses of associates and joint ventures, being equity accounted).

• Charge d'impôt sur le résultat (tax expense).

• Résultat des activités ordinaires (profit or loss from ordinary activities).

• Intérêts minoritaires (minority interest).

• Résultat de l'exercice (profit or loss for the period).

Les informations présentes soit au compte de résultat, soit en annexe

IAS 01 Précise que les entreprises ayant choisi de classer les charges par fonction doivent donner des informations complémentaires en annexe sur la nature des charges : dotations aux amortissements et frais de personnel notamment. De plus, elles doivent indiquer, soit au compte de résultat, soit dans les notes annexes à celui-ci, le montant du dividende par action voté ou proposé au titre de l'exercice couvert par les états financiers.

")