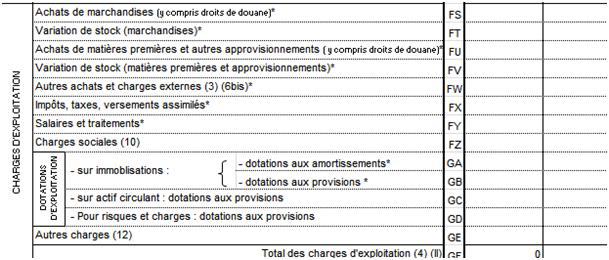

La structure des coûts d'exploitation.

La liasse fiscale distingue :

les achats de marchandises : il s'agit des achats destinés à la revente en état

les variations de stocks de marchandises : au cours d'un exercice un commerce peut vendre plus qu'il n'a acheté, en puisant dans les stocks de marchandises, de même, il peut vendre moins qu'il n'a acheté, en constituant des stocks

les achats de matières premières et autres approvisionnements

les autres achats et charges externes

les impôts, taxes et versements assimilés

les salaires et traitements

les charges sociales

les dotations aux amortissements

les dotations aux provisions

les autres charges