Modèle utilisé

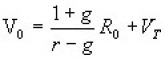

Les analystes financiers retiennent habituellement la formule de Gordon Shapiro (qui suppose que les revenus futurs croissent indéfiniment au taux annuel g, avec un taux d'intérêt r constant), au quel ils ajoutent la valeur finale de l'entreprise.

7-6

Cette formule nécessite de faire des hypothèses sur :

r, le taux de rendement utilisé pour l'actualisation

g, le taux de croissance des revenus futurs

R0, le flux retenu

T, la durée finie considérée

Exemple :

Le choix de ces hypothèses est crucial : il fonde la justesse de l'évaluation : un taux d'actualisation trop élevé, diminue la valeur de l'entreprise. Un taux de croissance excessif conduira inéluctablement à une surévaluation de la firme.