Fiche technique : les opérations de trésorerie

Les premières opérations de trésorerie que nous pouvons aborder sont des opérations simples de décaissement et d'encaissement réalisées soit par banque (chq, vir et prel) soit par caisse (esp). Si les opérations concernant la banque sont souvent réalisées avec une contrepartie (origine ou destination en classe 4 (clients ou fournisseurs par exemple), les opérations de décaissement et d'encaissement par la caisse s'effectuent très régulièrement avec une contrepartie (origine ou destination en classes 7 ou 6 (opérations réalisées au comptant pour un faible montant).

Paiement d'un fournisseur d'exploitation par chèque

Paiement d'un fournisseur d'immobilisation par chèque

Encaissement d'une créance client

Achat de timbres postaux par caisse

Encaissement d'une vente réalisée au comptoir

Il peut s'agir de mouvements de fonds entre banque et caisse, entre deux comptes bancaires de la même entreprise voire entre deux caisses. Le recours à un compte de virements internes peut sembler inutile mais permet en cas de traitement non simultané des opérations de banque et de caisse par exemple, de pouvoir suivre avec plus de rigueur ces mouvements de fonds internes et de renforcer leur contrôle

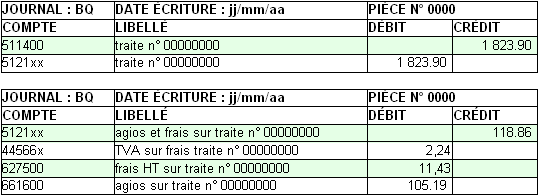

Phase 01 : la dette fournisseur n'est plus signifiée par une facture mais par une traite envoyée

Phase 02 : à date d'échéance, la traite est payée

Phase 01 : la créance client n'est plus signifiée par une facture mais par une traite reçue

Phase 02 : l'entreprise remet la traite à l'encaissement

Phase 03 : la traite est encaissée par l'entreprise

Phase 02bis : l'entreprise remet la traite à l'escompte (mobilisation de la créance)

Phase 03bis : la banque avance le montant de la traite à l'entreprise (agio +frais HT + TVA)

")