Fiche technique : les autres charges - les autres produits

Le chapitre concernant les achats stockés et non stockés vous a conduit à utiliser comme compte enregistrant l'origine du flux un 401 fournisseurs et principalement un compte d'achat 60 enregistrant la destination. Les comptes de charges sont déclinés, en fait, selon la nomenclature suivante :

60 : achats stockés et non stockés

61 : achats de services extérieurs

62 : achats d'autres services extérieurs

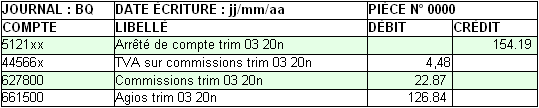

63 : impôts et taxes

64 : frais de personnel

65 : autres charges de gestion courante

66 : charges financières

67 : charges exceptionnelles

68 : dotations aux amortissements et aux provisions

Les comptes 60 à 65 représentent les charges directement rattachées à l'activité de l'entreprise : les charges dites d'exploitation. Les frais de personnel (comptes 64 et suivants) mériteront un chapitre particulier et seront étudiés ultérieurement. quant à eux, les comptes 67 et 68 attendront l'étude détaillée des travaux comptables de fin d'exercice (travaux d'inventaire) pour venir hanter vos nuits...

L'enregistrement des flux d'achat d'exploitation se fera de façon classique en affichant en origine une entité à laquelle l'entreprise doit une certaine somme (fournisseurs, État, collectivités locales...) et en destination un compte 61, 62, 63 voire 65 enregistrant la nature de cette dette.

Il se peut, par moment, qu'une écriture de ce type se traite en ayant comme origine un compte financier (la banque par exemple) ; en effet, certaines dettes ayant nature de charges sont réglées par prélèvement ou virement bancaire régulier (loyer par exemple) et ne nécessite pas dans ce cas d'avoir recours à un compte de tiers (fournisseurs par exemple) pour enregistrer l'origine du flux.

Le chapitre concernant les ventes de biens et de services vous a conduit à utiliser principalement comme compte enregistrant l'origine du flux un compte de vente 70 et un compte de tiers 411 clients qui lui enregistrait la destination. Les comptes de produits sont déclinés, en fait, selon la nomenclature suivante :

70 : ventes de produits fabriqués, prestations de services, marchandises

71 : production stockée (ou déstockage)

72 : production immobilisée

73 : produits nets partiels sur opérations à long terme

74 : subventions d'exploitation

75 : autres produits de gestion courante

76 : produits financiers

77 : produits exceptionnels

78 : reprises sur amortissements et aux provisions

79 : transferts de charges

Les comptes 70 à 75 représentent les produits directement rattachés à l'activité de l'entreprise : les produits dits d'exploitation. Les comptes 71, 72, 77, 78 et 79 attendront l'étude des travaux comptables de fin d'exercice (travaux d'inventaire) pour venir hanter vos nuits épargnées par les comptes 67 et 68...

")