Fiche technique : les ventes de biens et de services

Enregistrer des factures de vente dans une comptabilité d'entreprise mérite de s'appuyer sur quelques principes simples...

- une entreprise vend des produits finis (production de biens), des services (production de services ou des marchandises (activité de distribution simple) ; ces ventes seront considérées comme des produits de l'exploitation (classe 07). Le Plan Comptable Général vous permettra de distinguer les différents types de vente par la codification retenue. Le choix du compte de classe 07 est donc de toute première importance ...

- elle peut dans le cadre de ses ventes réaliser quelques produits annexes qui mériteront de votre part un traitement distinct de la vente principale réalisée (transport, conditionnement...)

- d'autres biens vendus par l'entreprise seront considérés comme des cessions de biens venant diminuer son patrimoine et seront donc enregistrés lors de leur vente selon une procédure particulière. ces cessions feront l'objet d'une étude ultérieure (cession d'immobilisations ou de valeurs mobilières de placement).

Quelle que soit la nature de la vente, produits finis ou marchandises, l'enregistrement d'une facture d'avoir suite à un retour n'est que l'écriture strictement inversée de l'opération de vente...

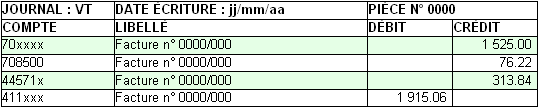

Nous prendrons pour illustrer cet enregistrement l'exemple d'une vente accompagnée de la facturation au client de frais accessoires à la dite vente (transport et ou conditionnement).

")