Comptabilité générale

Cours

La comptabilisation des charges de personnel

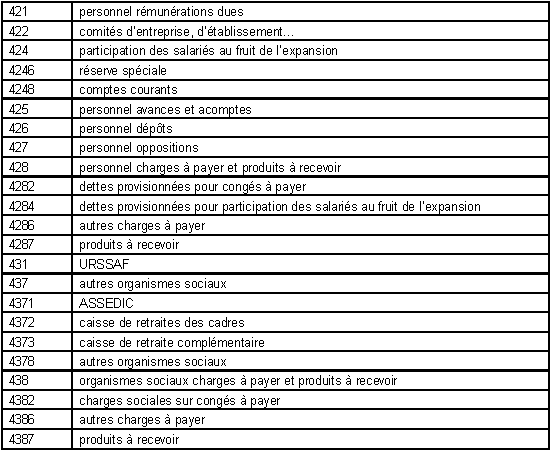

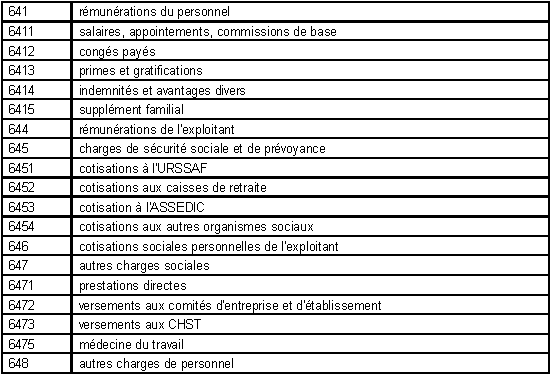

Le compte 421 personnel rémunérations dues est crédité des rémunérations brutes à payer au personnel par le débit des comptes de charges intéréssés. Il est débité :

• du montant des avances et acomptes versés au personnel par le crédit du compte 425 personnel avances et acomptes (ce compte ayant été débité au moment du versement des avances par le crédit d'un compte de trésorerie)

• du montant des oppositions notifiées à l'entreprise à l'encontre des membres de son personnel par le crédit du compte 427 personnel oppositions

• de la quote-part des charges sociales incombant au personnel par le crédit des comptes 431 URSSAF (y compris CSG ET CRDS) et 437

• du montant des virements effectués au personnel par le crédit d'un compte de trésorerie

Tableau

Tableau

Accueil

Marc Gaiga - Université Nancy 2

")