La banque et la caisse et les virements internes

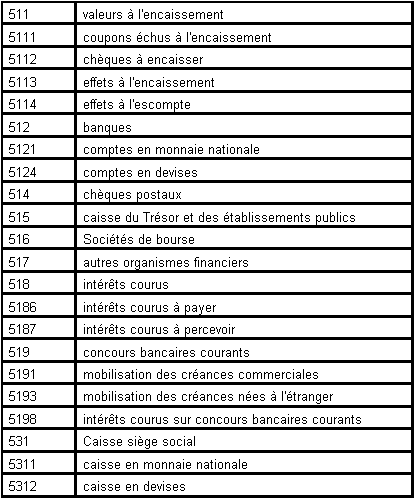

Le compte 511 reçoit :

• les coupons échus non encore présentés à l'encaissement

• les chèques à encaisser

• les effets remis à l'encaissement en attente de l'échéance

• les effets remis à l'escompte

Le compte 512 doit être subdivisé selon le nombre de comptes bancaires dont est titulaire l'entreprise. Le compte 519 devra être subdivisé pour chaque type de financement. Pour la présentation au bilan, les comptes bancaires créditeurs sont regroupés avec les concours bancaires courants dans le poste emprunts et dettes auprès des établissements de crédit.

De nombreuses organisations comptables font abstraction du compte 511 valeurs à l'encaissement. Pourtant, l'utilisation de ses subdivisions renforce le contrôle interne et facilite l'imputation comptable...

En effet, ils sont débités lors de la remise en banque au vu des bordereaux de remise. Ils sont globalement crédités au vu des pièces de banque du montant global de la remise. Leurs soldes indiquent les en-cours entre l'expédition par l'entreprise et la confirmation de la réception par l'établissement bancaire. Des comptes distincts doivent être ouverts par établissement.

Les comptes de virements internes sont des comptes de passage utilisés pour la comptabilisation pratique d'opérations au terme desquelles ils doivent se trouver soldés. Ces comptes sont notamment destinés à permettre la centralisation sans risque de double emploi :

• des virements de fonds d'un compte de trésorerie (banque ou caisse) à un autre compte de trésorerie (caisse ou banque)

• de toutes opérations devant faire l'objet d'un enregistrement dans plusieurs journaux auxiliaires

")