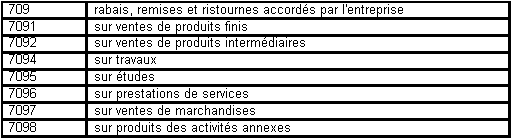

Les réductions

Qu'il s'agisse d'une réduction à caractère commercial ou à caractère financier, les réductions de prix peuvent figurer sur la facture ordinaire (facture de doit ou de débit) ou sur une facture d'avoir.

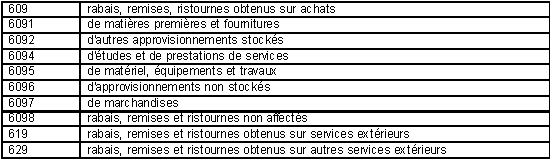

Le rabais est une réduction du prix de vente courant qui tient compte d'un défaut de qualité ou de conformité des objets, d'un retard dans la livraison... On appelle, par ailleurs, remise une réduction accordée sur le montant du prix de vente convenu en prenant en considération soit l'importance de la commande, soit la qualité de l'acheteur. La ristourne est une réduction accordée à la fin d'une période donnée ; elle porte sur le montant total des ventes de cette période.

Ces comptes enregistrent à leur crédit les rabais, remises, ristournes sur achats obtenus des fournisseurs et dont le montant non déduit des factures d'achats n'est connu que postérieurement à la comptabilisation de ces factures. Ces sous-comptes peuvent être subdivisés pour des analyses par familles de matières ou de marchandises ou par catégories de fournisseurs.

L'escompte de règlement est accordé soit pour règlement au comptant du montant de la facture, soit pour règlement anticipé. Les escomptes obtenus sont généralement portés au compte 765 escomptes obtenus qu'ils soient inscrits sur la facture ou non.

La modification actuelle du Plan comptable nous conduira néanmoins à enregistrer le montant ht escompte déduit dans le cas de l'acquisition d'une immobilisation.

")