Fiche technique : les charges de personnel

L'enregistrement des charges de personnel va lui aussi se décomposer en plusieurs étapes

Enregistrer mensuellement en tant qu'origine et dette non ventilée le total des salaires bruts au crédit du compte 421 Personnel rémunérations dues et en tant que destination, le même montant au débit du compte 6411 Salaires (journal des OD ou création d'un journal des salaires SA).

Créditer ensuite les différents comptes de tiers 431 URSSAF et 437 Autres organismes sociaux (prendre soin de créer des sous-comptes pour les distinguer : Assedic, caisses de retraite...) des parts salariales des cotisations sociales du mois considéré en débitant en contrepartie le compte 421 du total des parts salariales. Le solde créditeur du compte 421 affichera le montant total des salaires nets à payer (journal des OD).

( le solde créditeur du compte 421 affiche le total des salaires nets à verser au personnel : 37350.00 - 9548.00 = 27802.00 euros)

Enregistrer le décaissement des salaires par une opération classique (chq ou vir bancaire) intéressant le livre de banque.

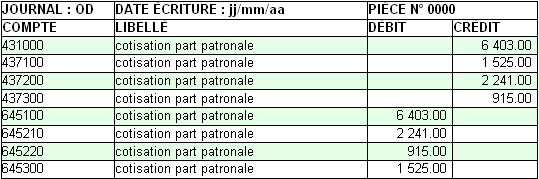

Enregistrer lors de chaque appel de cotisations par les différents organismes sociaux, la part patronale des cotisations sociales au crédit des comptes de tiers prévus à cet effet avec en contre partie une écriture d'un montant identique portée au débit des comptes de charges correspondants (journal des OD).

(les soldes créditeurs des comptes 431000, 4371100, 437200 et 437300 exprimeront l'addition des parts salariales et patronales à reverser aux différents organismes sociaux

Enregistrer le décaissement des cotisations (part salariale + part patronale) par une opération classique (chq ou vir bancaire) intéressant le journal de banque. Cette opération devrait solder les comptes de tiers des différents organismes sociaux.

")