Fiche technique : les achats d'immobilisations

Les chapitres 02 et 06 concernant les achats stockés et non stockés ainsi que les achats de services vous ont conduit à utiliser comme compte enregistrant l'origine du flux un 401 fournisseurs et principalement un compte d'achat 60, 61 ou 62 enregistrant la destination... Les comptes 401 n'enregistrent que les dettes concernant des achats d'exploitation dont la nature vous est détaillée en classe 6.

L'entreprise réalise aussi l'achat d'autres biens non liés à l'exploitation. Ces biens viendront augmenter le volume et la valeur de son patrimoine. Certains d'entre eux auront néanmoins une influence sur le résultat de la période par le biais d'un amortissement de leur valeur pratiqué sur un certain nombre d'exercices comptables.

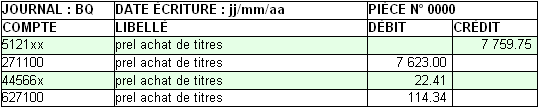

L'origine du flux d'achat d'une immobilisation s'enregistre dans un compte de tiers spécifique : 404 fournisseurs d'immobilisations. La TVA récupérable (s'il y a lieu) sur ces achats s'enregistre au débit du compte 44562 TVA récupérable sur achats d'immobilisations et non pas au débit du compte 44566 TVA récupérable sur Autres Biens et Services (abs). La destination du flux quant à elle sera portée au débit d'un compte de la classe 2 :

20 : immobilisations incorporelles

21 : immobilisations corporelles

23 : immobilisations en cours

26 : immobilisations financières (participations)

27 : immobilisations financières (autres)

")