Le système de l'amortissement linéaire

Dans le système de l'amortissement linéaire :

• le taux d'amortissement est constant

• la base d'amortissement est constante

• l'annuité d'amortissement est constante, à l'exception toutefois de la première annuité dont le montant doit être ajusté au prorata de la durée d'utilisation du bien au cours de l'exercice (de la date de mise en service au dernier jour de l'exercice comptable)

Tous les biens amortissables peuvent en principe être amortis selon le mode linéaire, l'amortissement linéaire constituant sur le plan fiscal l'amortissement minimal obligatoire.

Les taux d'amortissement linéaire s'expriment en pourcentage de la durée normale d'utilisation du bien amortissable et, le cas échéant, des circonstances particulières pouvant influer sur cette durée. Dans la pratique, les taux d'amortissement sont fixés par l'entreprise en conformité avec l'expérience et les usages de chaque nature d'industrie, de commerce ou d'exploitation.

L'administration admet désormais qu'outre la référence aux usages professionnels il puisse être tenu compte également des conditions d'utilisation spécifiques des biens, de la rapidité du progrès technique ou de l'évolution des marchés, à condition de pouvoir justifier des circonstances particulières qui conduisent à retenir une durée d'amortissement inférieure aux usages professionnels.

En tout état de cause, l'administration ne remettra pas en question les durées retenues en raisons de ces circonstances particulières, lorsqu'elles ne s'écarteront pas de plus de 20 % des usages professionnels. Il est précisé que cette mesure ne s'applique pas aux biens pour lesquels l'administration a admis par une décision particulière une durée d'amortissement plus courte que la durée normale d'utilisation.

En principe, l'amortissement des voitures particulières n'est pas déductible fiscalement pour la fraction de leur prix d'acquisition TTC qui dépasse 18 300.00 euros TTC.

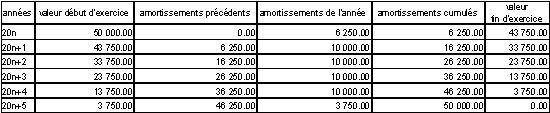

Soit un élément d'une valeur d'origine de 50000.00 euros hors taxes amortissable sur une durée de 5 ans au taux linéaire de 20 % et mis en service le 15 mai 20n.

amortissement (lin) année 20n : 50 000.00 * 0.20 * (225 / 360) = 6 250.00

amortissement (lin) année 20n+1 : 50 000.00 * 0.20 = 10 000.00

amortissement (lin) année 20n+2 : 50 000.00 * 0.20 = 10 000.00

amortissement (lin) année 20n+3 : 50 000.00 * 0.20 = 10 000.00

amortissement (lin) année 20n+4 : 50 000.00 * 0.20 = 10 000.00

amortissement (lin) année 20n+5 : 50 000.00 * 0.20 * (135 / 360) = 3 750.00

")