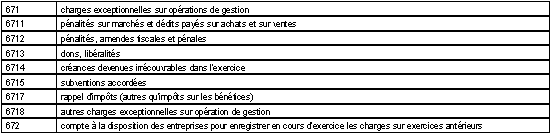

Les charges exceptionnelles

Les opérations exceptionnelles enregistrées en 671 ne sont pas caractéristiques de l'exploitation normale et ne sont pas de caractère répétitif. Par ailleurs, en cours de période, les entreprises peuvent utiliser le compte 672 pour enregistrer les charges sur exercices antérieurs, à condition de les répartir au moins en fin d'exercice entre les charges d'exploitation et les charges exceptionnelles en fonction de leur caractère courant ou non.

Les comptes 675 et 678 enregistrent les charges exceptionnelles sur opérations en capital. Le compte 675 est débité du montant de la valeur nette comptable des éléments d'actif cédés (valeur brute moins amortissements cumulés). Celle-ci ne tient pas compte des provisions pour dépréciation. Le prix de vente de l'immobilisation cédée est enregistré au crédit du compte 775. Le résultat de cession apparaît ainsi par différence entre les montants portés aux comptes 675 et 775.

")